近期,A股市场情绪明显回暖,尤其是创业板指数自2025年1月初以来,涨幅超过10%,领跑大盘。在这一波行情中,创业板新能源指数表现尤为抢眼,累计涨幅达到13%,重新点燃了市场对新能源产业的热情。

回顾过去几年,中国新能源汽车市场经历了多次价格调整,这种“降价潮”不仅影响了车企,也波及了动力电池和碳酸锂等上下游企业。动力电池的价格从2023年初的高峰1元/Wh下跌至目前的0.3元/Wh,跌幅惊人地达到了70%。同样,碳酸锂的价格也从高峰时的60万元/吨,骤降至7.5万元/吨,累计跌幅超过87%。

价格的持续下滑给企业经营带来了巨大压力,不少企业的盈利能力大幅下降。例如,亿纬锂能、国轩高科等二线电池厂商的毛利率从高峰时的30%以上,下滑至目前的17%左右。光伏产业链同样面临严峻挑战,硅料、硅片、电池片、组件价格普遍下跌超过70%,2024年光伏主产业链亏损超过600亿元,企业负债突破3万亿元。

然而,在新能源产业链产能出清的过程中,行业整体经营出现了触底反弹的迹象。这成为近期创业板新能源指数跑赢大盘的重要因素之一。值得注意的是,追踪这一指数的创业板新能源ETF华夏(159368)即将结束发行,该ETF主要投资于动力电池、光伏设备等新能源领域,其权重股包括宁德时代、阳光电源和汇川技术,合计持股比例超过40%。

从需求端来看,产业政策持续加码,新能源汽车下乡、以旧换新等措施不断推出,推动了国内市场的持续繁荣。据中汽协数据,2025年前两个月,新能源汽车国内销量达到102.5万辆,同比增长34.3%,超出市场预期。3月份中国企业的动力电池和储能电池排产量达到99GWh,加上消费类电池的9GWh,总排产量高达108GWh,同比增长27%。

与此同时,新能源企业也在积极拓展海外市场。例如,晶科能源在沙特投资建厂,钧达股份计划在阿曼新增产能,以抢占海外市场的空白地带。在供给端,监管部门和行业自律的反“内卷式”竞争初见成效,新增低质产能投放有所放缓。2024年12月,覆盖光伏制造各环节约九成产能的33家企业在四川宜宾签署了自愿控产的自律公约。

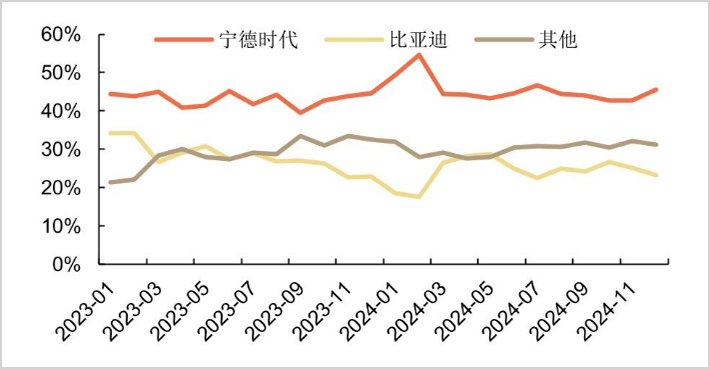

在动力电池领域,宁德时代作为全球领先的企业,市场竞争力强劲。2023年及2024年前三季度,公司归母净利润同比增速分别达到了43.6%和15.6%。在动力电池市场,宁德时代与比亚迪的两强格局依然稳固,2024年宁德时代在国内市场的装车量达到246GWh,市占率高达45%,较2023年有所提升。

在光伏领域,阳光电源的表现同样引人注目。尽管龙头企业如隆基绿能、通威股份在2024年前三季度出现亏损,但阳光电源的利润却达到了76亿元,同比增长5.2%。阳光电源主营的光伏逆变器产品技术壁垒较高,市场份额逐年提升,从2018年的不足20GW攀升至2023年的125.4GW,全球市场份额超过23%。

新能源产业链在经历了过去几年的去产能洗礼后,价格大跌,盈利下滑,但资本市场已对其进行了充分定价。如今,中国新能源产业的至暗时刻已经过去,市场开始逐步交易行业经营改善的逻辑。在新能源产业的低谷期,一批优秀企业脱颖而出,竞争力不减反增,业绩保持逆势增长,显著超越行业平均水平。

然而,与过去几年相比,未来新能源产业恐怕很难再重现连涨数倍的牛市行情。据券商机构分析,新能源产业已进入成熟期,业绩增速大幅下降,估值也回到较低水平。因此,投资者在把握新能源产业机会时,需要更加精选优秀龙头或跨赛道的优秀ETF基金,才能获得较好的回报。