近期,关于中国存储芯片产业迅速崛起的报道层出不穷,引发了广泛关注。众多消息指出,中国芯片企业在技术上取得了显著突破,甚至迫使国际巨头如三星低头学习。

有报道称,中国芯片企业已成功推出DDR5芯片,并突破了17纳米工艺,正向15纳米工艺迈进,与三星、美光等国际大厂的技术差距已大幅缩小。更有乐观预测认为,到2027年,中国存储芯片的自给率有望达到50%以上。

然而,在喜悦之余,我们有必要审视一下这些报道的真实性。近日,权威机构发布了2024年第四季度全球存储芯片市场排名及份额数据,为我们提供了更为客观的视角。

在NAND闪存芯片领域,即用于SSD等硬盘的芯片,数据显示,2024年第四季度全球NAND Flash市场规模达到174.1亿美元,同比增长42.4%,但环比下降8.5%。市场份额方面,三星、SK海力士、铠侠、美光、西部数据五大品牌占据了92.7%的市场份额,留给其他品牌的仅有7.3%,而中国企业的份额便包含在这7.3%之中。

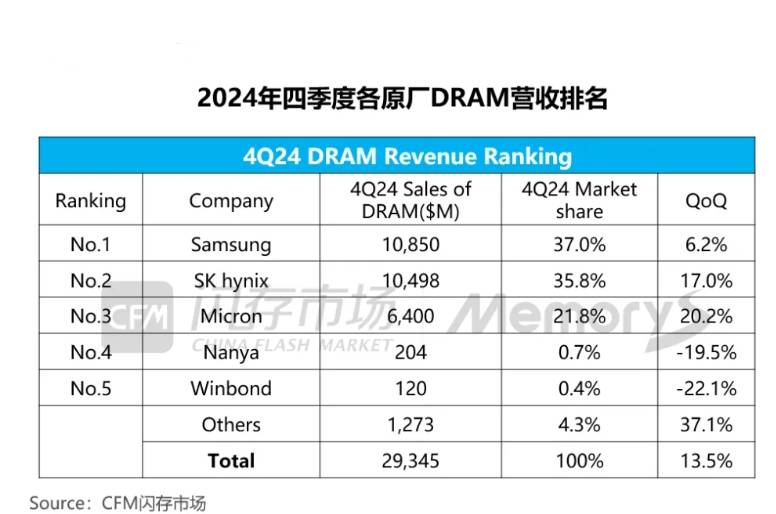

再看DRAM内存芯片领域,即电脑内存条、手机运存芯片等,2024年第四季度全球DRAM市场规模达到293.45亿美元,环比增长13.5%,同比增长66.1%。市场份额方面,三星、SK海力士、美光、南亚、华邦五大品牌占据了95.7%的市场份额,其他品牌仅占4.3%,同样,中国企业的份额也在这4.3%之内。

即便我们假设这4.3%和7.3%中的其他份额全部由中国企业占据,那么在整个存储芯片领域,即DRAM和NAND两大领域(这两大领域占据了存储芯片95%以上的市场份额),中国企业的实际份额也仅在5%左右。更何况,这“其他”份额中还包括了除中国品牌以外的其他国际品牌。

因此,面对中国存储芯片产业的进步,我们确实应该感到高兴,但绝不能盲目乐观。与三星等国际巨头相比,中国存储芯片产业还有很长的路要走。我们需要保持低调和谦虚,稳步发展,切勿因取得一点小成绩就沾沾自喜。中国的存储芯片产业仍需脚踏实地,继续前行。