近日,命运坎坷的新大洲A(股票代码:000571.SZ)公布了一项4亿元的定向增发计划,意图通过向实际控制人王文锋旗下的和升集团发行股票来筹集资金。此次定增的股票价格为每股3.04元,较公告发布前的收盘价折让22.5%。若该方案得以实施,王文锋通过和升集团的持股比例将跃升至27.06%。

自2020年起,王文锋作为“白衣骑士”接手新大洲A,这家公司此前因违规担保问题而深陷困境。王文锋上任后,采取了一系列措施,包括剥离不良资产、延长借款期限等,以期改善公司的财务状况。然而,尽管付出诸多努力,新大洲A的财务状况依然严峻。截至2024年前三季度,公司的资产负债率高达60.39%,短期债务占比超过七成,流动比率仅为0.65。

在新大洲A的主营业务中,煤炭业务一度被视为业绩的支柱。然而,近年来,煤炭长协价机制的实施压缩了利润空间,加之安全事故导致的停产,使得这一“现金奶牛”也显得力不从心。此次4亿元的定增计划,更像是新大洲A在困境中的一次自我救赎。

根据新大洲A发布的《2025年度向特定对象发行A股股票预案》,公司将向和升集团发行不超过1.32亿股股票,发行价格为每股3.04元。和升集团计划以现金全额认购这些股票,用于偿还债务和补充流动资金。若以发行上限计算,和升集团的持股比例将从发行前的12.85%提升至24.67%,与其一致行动人的合计持股比例将达到27.06%,进一步巩固了王文锋的实际控制人地位。

此次定增虽然不构成控制权变更,但显然与新大洲A近年来持续暴露的债务风险有关。截至2024年9月末,公司总负债达到16.2亿元,其中短期债务占比超过七成,流动负债合计11.99亿元,偿债压力巨大。新大洲A近三年的资产负债率始终高于行业平均水平,限制了其融资空间,并多次引发债务逾期、账户冻结等问题。

王文锋入主新大洲A后,虽然协助解决了前大股东资金占用、违规担保等历史遗留问题,并通过出售亏损资产来缓解流动性压力,但公司的盈利状况并未得到根本改善。2024年前三季度,公司营收和净利均出现下滑,实现营收5.72亿元,同比下降30.19%;归母净利润为亏损7806万元,同比下降27.35%。

值得注意的是,王文锋控制的另一家上市公司*ST信通(股票代码:600289.SH)的财务状况同样不容乐观。据天眼查信息显示,*ST信通目前有多条被执行信息,被执行总金额达到1.39亿元。显然,这两家上市公司都急需资金注入,而新大洲A则成为了先行者。

新大洲A的转型之路充满了坎坷。自上市以来,公司多次进行跨界并购,但大多以失败告终。其中,牛肉食品业务堪称最失败的案例之一。公司曾斥资8230万美元收购乌拉圭牛肉资产,却在2023年以100万美元的低价贱卖,资产缩水近99%。如今,公司的主营业务仅剩煤炭能源业务一项。

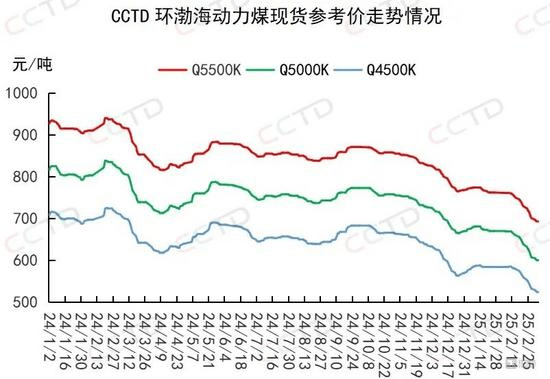

然而,即便是这个最后的“现金奶牛”,也面临着政策调控和安全生产的双重压力。中国煤炭市场网的数据显示,自2024年1月以来,煤炭价格持续走低。其中,Q4500K的价格从去年年初的700元/吨跌至500元/吨左右,跌幅接近30%。公司煤矿煤层产量质量较低,销售价格承压,加之牙星煤矿停产整顿40天,使得五九集团前三季度亏损1137.04万元,净利润同比减少13846.80万元,降幅高达108.95%。

面对煤炭经营业绩的下滑,新大洲A在财报中仅简短回复称:“随着两矿问题的解决,第四季度业绩有望得到提升。”然而,对于患上“资金饥渴症”的新大洲A而言,这无疑是一个危险的时刻。从违规担保暴雷到煤炭红利消退,从跨界并购折戟到安全事故停业整顿,这家老牌上市公司正经历着前所未有的生存挑战。此次定增或许能暂时缓解其债务危机,但若不能从根本上重构盈利模式,王文锋面临的时间窗口将愈发紧迫。