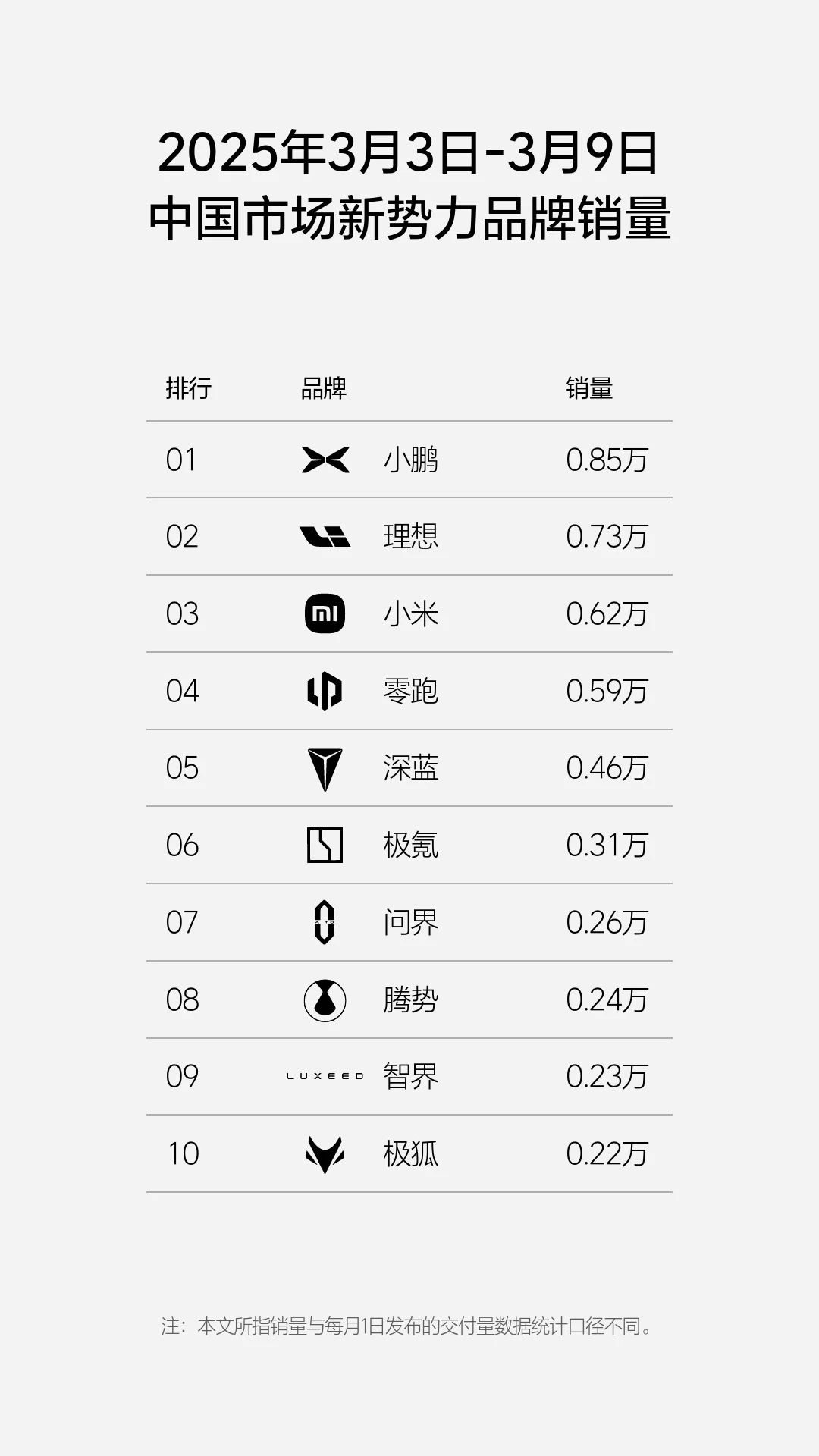

理想汽车近期遭遇挑战,其在新势力造车市场的领先地位出现了动摇。曾经连续24个月稳坐月交付量冠军宝座的理想,进入2025年后,1月和2月连续失去这一荣誉。

数据显示,1月份理想汽车交付量为29,927辆,同比下降3.97%,环比下降48.85%,成为新势力中唯一同环比双降的企业。相比之下,鸿蒙智行和小鹏汽车分别交付34,987辆和30,350辆,同比增长显著。2月份,理想交付量继续下滑至26,263辆,再次被小鹏超越,而零跑汽车也紧追不舍。

理想汽车的困境不仅体现在交付量上,更在于其严重依赖L系列增程式车型的市场策略。统计显示,2024年理想共交付500,508辆新车,其中增程式车型占比高达97.8%。然而,随着增程式汽车市场整体增速趋缓,以及竞争对手的不断涌入,理想面临的市场压力日益增大。

华为系鸿蒙智行旗下的问界品牌,成为理想在高端市场的直接竞争对手。问界新M7、M9等核心车型以增程式为主,直接对标理想L系列,且平均售价更高。零跑汽车利用“半价理想”的策略快速切入市场,长安深蓝也布局了多款增程版车型,进一步加剧了市场竞争。

理想汽车在纯电车型上的尝试也遭遇挫折。去年发布的纯电车型理想MEGA年销量仅约1.1万辆,占全年总销量约2.2%。理想MEGA的失利让理想对纯电市场的策略进行调整,推迟了纯电SUV车型的发布,重新聚焦增程式车型。

然而,面对纯电车型市场的快速增长和消费者续航焦虑的缓解,理想汽车不得不再次押注纯电市场。今年,理想将推出i系列多款纯电车型,覆盖20-50万元价格带,形成与增程式L系列、旗舰MPV MEGA差异化的三大产品线矩阵。理想对纯电市场的野心与决心显而易见,但能否成功扭转局势,仍面临诸多挑战。

智能驾驶方面,理想汽车也面临激烈的竞争。随着“全民智驾”时代的到来,智能驾驶已成为消费者购买决策的决定性因素。特斯拉、华为和小鹏等企业在智驾方面占据先发优势,理想需要奋力追赶并形成差异化优势。理想正在集中资源推进下一代智驾技术——VLA(视觉-语言-动作)模型的研发,目标是于今年下半年实现量产落地。然而,VLA模型的落地并不容易,需要克服硬件适配与算法融合的双重挑战。

理想汽车的挑战不仅来自外部竞争,更在于其自身的战略调整和转型。如何在增程式和纯电车型之间找到平衡,如何在智能驾驶技术上实现突破,都是理想需要解答的问题。面对新能源汽车市场的激烈竞争,理想能否顺利进入2.0阶段,仍需拭目以待。

尽管面临诸多挑战,但理想汽车并未放弃。近日,理想官方公众号发文称,“是时候重新认识一下它了。”理想官方对即将推出的i系列纯电车型充满期待,认为这将是理想在纯电市场上的重要突破。同时,理想也在大力投建超充网络,以更好地解决补能痛点。