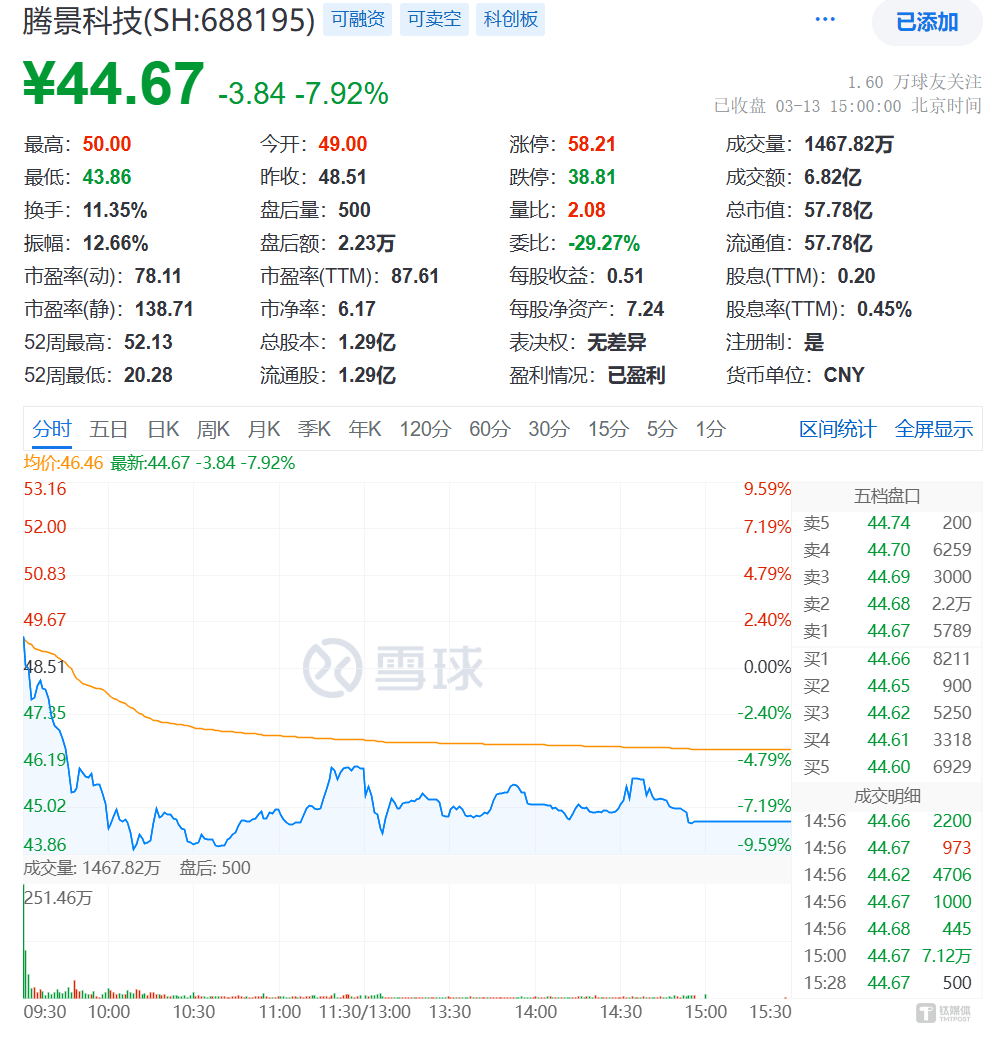

腾景科技在科创板挂牌上市近四年后,于3月13日迎来了其首次重大资产重组的复牌日。然而,这场备受瞩目的资本动作并未如预期般带来市场的热烈反响,反而遭遇了一场突如其来的“资本冷水”。复牌首日,腾景科技(SH:688195)的股票在开盘短暂高开近2%后迅速翻绿,最终以7.92%的跌幅收盘,让众多投资者的期待瞬间落空。

此次重组的核心是腾景科技计划收购迅特通信100%的股权,以扩大自身在光通信领域的业务版图。迅特通信,这家成立于2008年的企业,专注于光通信产品的研发、设计、制造和销售,产品覆盖10G至400G全系列光模块,并正积极推进800G产品的商业化进程。其客户名单中不乏中兴通讯、中国电信、中国移动等业界巨头。然而,尽管迅特通信的加入将显著提升腾景科技的营收规模,使其更接近产业链头部企业,但市场对于这次收购的反应却显得相当谨慎。

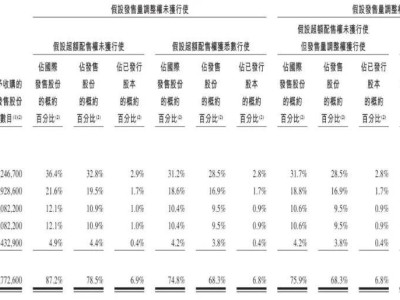

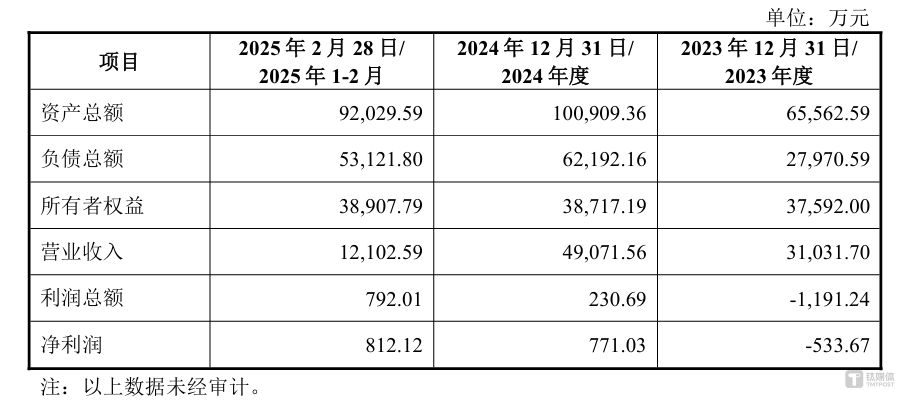

事实上,迅特通信的财务状况并未给市场带来足够的信心。尽管其营收规模庞大,但在盈利能力上却显得“大而不强”。数据显示,迅特通信在2023年、2024年以及2025年前两个月的净利润分别为-533.67万、771.03万和812.12万。以2024年数据为例,其净利率仅为1.5%,远低于通信设备行业14.84%的平均水平。这样的盈利表现,无疑让投资者对这次收购的价值产生了质疑。

腾景科技此次配套募资的发行价也引发了市场的广泛关注。公司设定的发行价为31.50元/股,较停牌前的收盘价48.51元折价高达35%。尽管以当日收盘股价44.67元估算,参与机构仍能获得约30.5%的浮盈,但这一折价幅度仍被视为股价下跌的潜在因素之一。市场担忧,较低的发行价可能反映了公司对未来业绩的不确定性,或是为了吸引投资者而做出的妥协。

在全球光模块市场快速增长的背景下,腾景科技的这次重组无疑被视为其布局未来、抢占市场份额的关键一步。随着AIGC应用的兴起,光模块市场规模预计将以年化15%的速度增长,为行业参与者带来了巨大的发展机遇。腾景科技希望通过收购迅特通信,进一步扩充光通信产品技术和产品布局,形成“元组件+测试仪器+光模块”的产业链布局,以抓住当前AI算力需求爆发式增长带来的数通市场机遇。

然而,面对迅特通信“大而不强”的财务状况以及配套募资发行价的争议,市场似乎对这次收购的前景持保留态度。投资者们正在密切关注着这场资本重组的后续发展,期待腾景科技能够用实际行动证明这次收购的价值,并在激烈的市场竞争中脱颖而出。