随着5G-A时代的开启,通信行业踏上了新的征程,然而市场反馈却透露出行业增长步伐的放缓,整体投资持续低迷,这一趋势或许将延续至6G时代来临前夕。行业波动不仅影响了通信产业链的上下游,最直接的经济后果便是企业收入的缩减。

近期,亚信科技发布了其2024年全年业绩报告,数据揭示出公司去年营业收入为66.46亿元,与上一年度相比下降了15.8%。其中,三新业务收入约为25.99亿元,尽管同样遭遇了10.3%的下滑,但在总收入中的占比却提升至39.1%,较上年增长了2.4个百分点。

收入下滑的主要原因在于运营商客户对成本的严格控制。不过,通过有效的成本控制措施,包括AI技术的应用,亚信科技去年的毛利率达到了37.4%,净利润约为5.16亿元,净利润率更是提升至7.8%,与上年相比增长了1.3个百分点。公司董事会还提议每股派发0.252港元的末期股息,派息率为净利润的40%,并额外宣派每股0.16港元的特别股息,全年股息合计每股0.412港元。

亚信科技执行董事兼首席执行官高念书在业绩发布会上表示,公司正积极运用新的AI工具来抵消传统业务收入下滑的趋势,并立志成为大模型应用交付领域的领军企业。展望2025年,传统业务领域将进一步加大降本增效的力度,以确保利润的稳定。

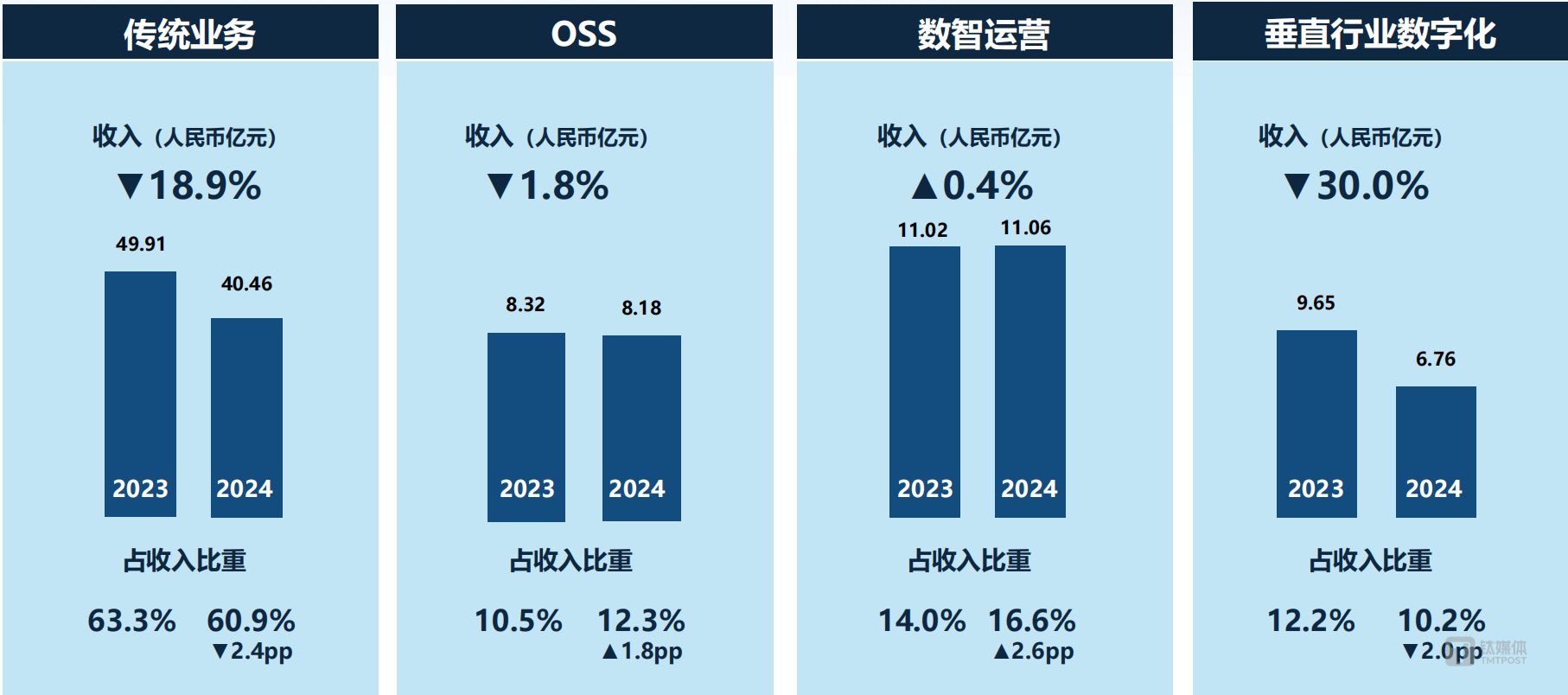

当前,宏观经济形势依然复杂多变,各行业企业纷纷收紧预算,通信行业增长放缓,运营商客户的降本增效力度也随之加大。2024年,亚信科技收入的下滑主要是由传统业务收入的总体下降所导致,具体而言,传统业务收入为40.46亿元,同比下降了18.9%。

高念书指出,传统业务表现不佳的原因一方面在于宏观经济形势的不理想,另一方面则是运营商大幅度压降了成本,尤其是部分省份的运营商,导致传统业务领域内的下降幅度较大。为了减轻外部环境的影响,亚信科技采取了一系列应对措施,包括运用新的AI工具补充传统业务收入、帮助运营商通过AI赋能,以及拓展新的客户群体,特别是海外客户。

相较于传统业务,三新业务一直是亚信科技的增长引擎,但在多重压力下,也遭遇了下滑。具体而言,OSS领域的下滑幅度较小,为1.8%;数智运营业务收入企稳回升,达到约11.06亿元,同比上升0.4%,占总收入比重为16.6%;而垂直业务则下滑较为严重,达到了30%。垂直业务的大幅下滑主要源于大客户订单的波动以及公司在垂直行业的主动刹车策略。

尽管在收入方面表现不佳,但亚信科技的利润水平却维持在一个较高的水准。这主要得益于公司对成本的有效控制。数据显示,2024年公司的营业成本下降了15.3%,从而确保了整体毛利的稳定。亚信科技高级副总裁兼首席财务官黄缨表示,公司建立了一套精细化经营管控体系,包括订单质量准入机制、用工成本联动管控机制以及全员公务支出集中管控机制。

在传统BSS领域,亚信科技通过优化交付队伍、引进AI工具来降低交付成本,从而在一定程度上推动了利润的增长。公司调整了交付队伍的结构,由过去的橄榄型转变为金字塔型,更多地使用年轻的新技术人员,并引入AI手段来降低交付成本,使得利润未受太大影响。这一策略在未来也将继续作为公司降本增效的关键手段。

面对当前的市场压力,亚信科技今年的核心依然是控制成本、保证利润。在业务层面,传统领域将继续以精细化运营为主,整合AI及大模型技术提升成本效益。而在增长层面,则寄望于AI大模型交付业务、5G专网与应用以及数智运营。

截至2024年底,亚信科技的5G专网累计出货核心网50套,基站超过2.1万台。高念书指出,2024年的出货量增长了60%,2025年将进一步加快5G专网的发展速度。未来,无论是AI还是面向6G的演进,5G专网都将是重要领域和方向,也是公司在垂直行业聚焦的产品方向之一。

在AI大模型交付领域,亚信科技已经引入了DeepSeek V3、R1基座模型,并全栈适配了渊思大模型产品体系,实现了“国产大模型+算力+大模型服务+垂直场景”的组合。通过与阿里云、百度智能云、火山引擎等头部基础大模型厂商的战略合作,亚信科技将重点完善大模型交付平台建设,优化交付工具链,构建高技术门槛的差异化竞争力。