蔚来汽车,这家曾被视为“头铁”的电动汽车制造商,如今正在经历一场深刻的内部变革,其效果逐渐在资本市场显现。近几天内,蔚来的股价上涨了超过15%,市值重新站上了百亿美元大关,这一转变不禁让人联想到特斯拉在2018年的转折时刻。

六年前,特斯拉通过成本控制、产能突破等一系列措施,成功摆脱了“破产边缘”的阴影,走向了全球扩张的道路。如今的蔚来,也在进行着一场类似的加时赛突围。蔚来创始人李斌定下了“2025年销量达到44万辆,第四季度实现盈利”的目标,并在公司内部推行了CBU(基本经营单元)机制,要求整个公司都要精打细算,甚至亲自下场谈判电池价格,这一举动与特斯拉当年用帐篷生产线提升Model 3产量的决心不谋而合。

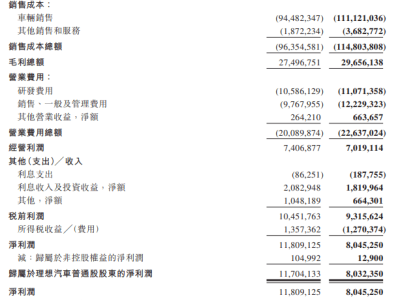

投资者们重新看好蔚来的原因,在于这家车企终于开始对内“动刀”,并且已经取得了可量化的财务成果。蔚来自研的智能驾驶芯片上车后,每辆车的成本节省了超过一万元,而曾经被视为“烧钱无底洞”的售后服务业务,也预计在2024年实现扭亏为盈。这些转变,都体现在了蔚来的损益表上。

蔚来的变革思路,与IBM在1993年进行的大规模重组有着异曲同工之妙。当时,IBM在创下81亿美元的亏损后,通过长达十年的“断臂求生+精准算账”,成功从硬件制造商转型为服务巨头。如今,蔚来也面临着低效业务吞噬利润、组织惯性阻碍转型、资本市场信心触底的问题。因此,在2024年初,蔚来启动了“史上最大组织变革”,从“烧钱扩张”转向“效率优先”。

在这场变革中,蔚来首先对投入产出比失衡的手机业务进行了调整。原本,蔚来投入巨资开发手机,是为了防御苹果造车可能带来的生态威胁。然而,随着苹果突然放弃造车计划,蔚来手机这个“防御盾牌”失去了对手,再继续烧钱养手机部门就显得不合时宜了。因此,蔚来将手机软件团队合并到了车机部门,但仍保留了基础功能,为未来车机生态留有余地。

蔚来的变革不仅发生在内部,还向外辐射到了供应链和销售终端。在供应链方面,李斌亲自上阵,与核心零部件供应商进行谈判,调整采购节奏。这一举动与马斯克在2018年睡工厂盯产能、何小鹏耗时9个月查清钢材成本等场景相似。同时,蔚来还借鉴了IBM的“全球采购大洗牌”经验,通过优化供应链体系,实现了成本的显著降低。

在销售端,蔚来也进行了调整。过去,蔚来的销售模式更像是奢侈品店管家,注重用户体验,而不太注重转化率。然而,随着市场竞争的加剧,蔚来也开始注重销售效率和转化率。蔚来砍掉了试驾量、电话量等“过程指标”,推出了“需求3分钟响应”的直通机制,每个销售身上都背着转化率KPI。这一转变与IBM当年打造“销售铁军”的思路相似,都强调了客户需求和销售效率的重要性。

蔚来还通过多品牌策略来扩大市场份额。蔚来将市场切分为“高端-中端-入门”三层蛋糕,分别推出了主品牌、乐道品牌和萤火虫品牌。这三个品牌定位不同,但共享了同一套技术体系。通过高端车型的技术下放和乐道、萤火虫品牌的销量贡献,蔚来实现了技术的快速迭代和成本的降低。

蔚来还投入了大量资金进行全栈自研体系的研发。这套体系包括操作系统、硬件、电池与换电、智能驾驶全自控等方面。蔚来是全球唯一实现“芯片+操作系统”全自研的车企。这一技术优势为蔚来带来了显著的竞争优势,也为其未来的发展奠定了坚实的基础。

蔚来车主的忠诚度也是其核心竞争力之一。蔚来车主自发地成为了品牌的销售和推广者,为蔚来带来了大量的新客户。这一用户黏性不仅为蔚来带来了真金白银的收入,还为其未来的发展提供了坚实的用户基础。

如今,蔚来正面临着“既要面子又要里子”的竞争突围。既要保持高端调性又要扩大市场份额,既要投入建设换电站又要控制亏损。然而,蔚来手里握着的牌面比当年的特斯拉好多了。蔚来拥有充足的现金储备和快速回暖的毛利率,同时三张底牌也打得很有章法:多品牌冲销量养活核心技术、技术迭代提升用户体验、用户黏性带来新客户循环。