理想汽车近日发布了其2024年第四季度及全年财务报告,数据揭示了公司在市场挑战中的表现与策略调整。

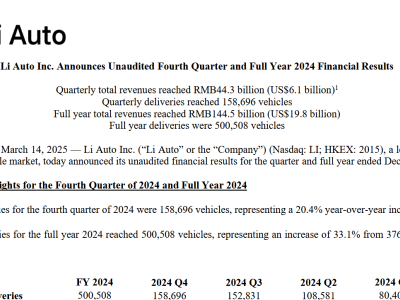

报告显示,理想汽车在2024年第四季度实现了营收的稳步增长,达到了443亿元人民币,这一成绩不仅超出了市场预期的442.1亿元,还实现了同比6.1%和环比3.3%的增长。全年营收更是达到了1445亿元,同比增长16.6%。然而,尽管营收增长,净利润却出现了下滑。第四季度净利润为35亿元,同比下降38.6%,全年净利润80亿元,同比下降31.9%。

从财务数据来看,理想汽车的营业利润率在第四季度为8.4%,高于去年同期的7.3%,但全年营业利润率4.9%则低于去年的6.0%。在车辆销售收入方面,第四季度汽车销售收入为426亿元人民币,同比增长5.6%,全年则为1385亿元人民币,同比增长15.2%。这些数据表明,尽管销量有所增长,但利润空间的压缩成为理想汽车面临的一大挑战。

毛利率的下降尤为引人关注。理想汽车的毛利率从去年同期的23.5%降至20.3%,第三季度为21.5%。公司指出,毛利率的同比下降主要是由于产品组合的变化,而环比下降则是因为采购承诺损失和销售价格的下降。这表明,在激烈的市场竞争中,理想汽车为了保持市场份额,不得不采取降价策略,从而影响了盈利能力。

在运营方面,理想汽车第四季度交付量达到了158696辆,同比增长20.4%,全年交付量更是达到了500508辆,同比增长33.1%。尽管交付量增长显著,但收入增幅并未与之匹配,反映出公司在价格战中承受的巨大压力。理想汽车在国内的零售店和服务网络持续扩张,截至2024年12月31日,已拥有502家零售店,覆盖150座城市,并在225个城市运营着478个服务中心和授权的车身油漆店,以及1727个超级充电站,配备了9100个充电桩。

对于未来的展望,理想汽车表示,预计2025年第一季度交付量将在88000至93000辆之间,同比增长9.5%至15.7%,总收入预计在234亿元人民币至247亿元人民币之间,同比下降8.7%至3.5%。这一预测显示出公司在面对市场不确定性时的谨慎态度。

理想汽车董事长兼首席执行官李想表示:“我们在第四季度以创纪录的表现推动全年交付量突破50万辆,成为首个达成这一里程碑的中国豪华汽车品牌。”首席财务官李铁则强调,尽管面临挑战,但理想汽车仍以出色的财务表现结束了2024年,第四季度强劲的汽车交付量推动了季度收入创新高。

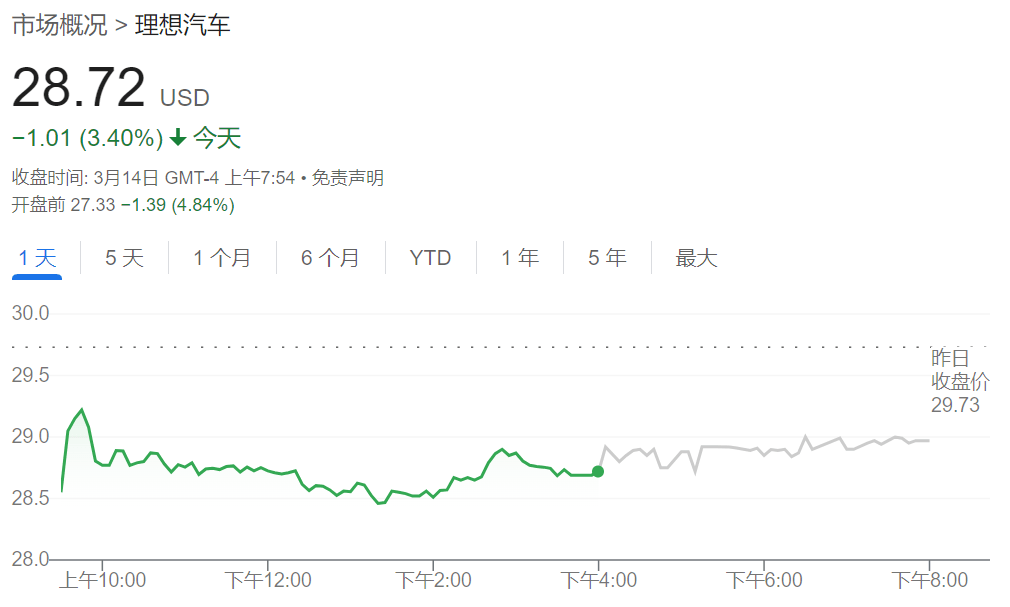

然而,市场对于理想汽车的财报反应并不热烈。财报发布后,理想汽车美股盘前股价下跌近5%,显示出投资者对于公司盈利能力和市场前景的担忧。

总体来看,理想汽车在2024年取得了显著的交付量增长,但净利润的下滑和毛利率的下降也暴露出公司在市场竞争中的挑战。未来,理想汽车需要在保持交付量增长的同时,进一步优化成本结构,提升盈利能力,以应对市场的不断变化。