江苏银行近期在银行业信贷资产登记流转中心(银登中心)进行了一场大规模的个人不良贷款转让,涉及金额超过70亿元,这一举动引发了市场的广泛关注。尽管转让的最终结果尚未对外公布,但如此巨额的坏账转让以及超低的起始折扣价,已使这家城商行成为了舆论的焦点。

据观察,江苏银行近年来面临着不良贷款余额逐年攀升的挑战。尽管这在一定程度上与该行资产规模和业务量的增长有关,但关注类贷款比例的上升、个人贷款不良率的持续走高以及拨备覆盖率的下降,都揭示了该行在资产质量上面临的风险。

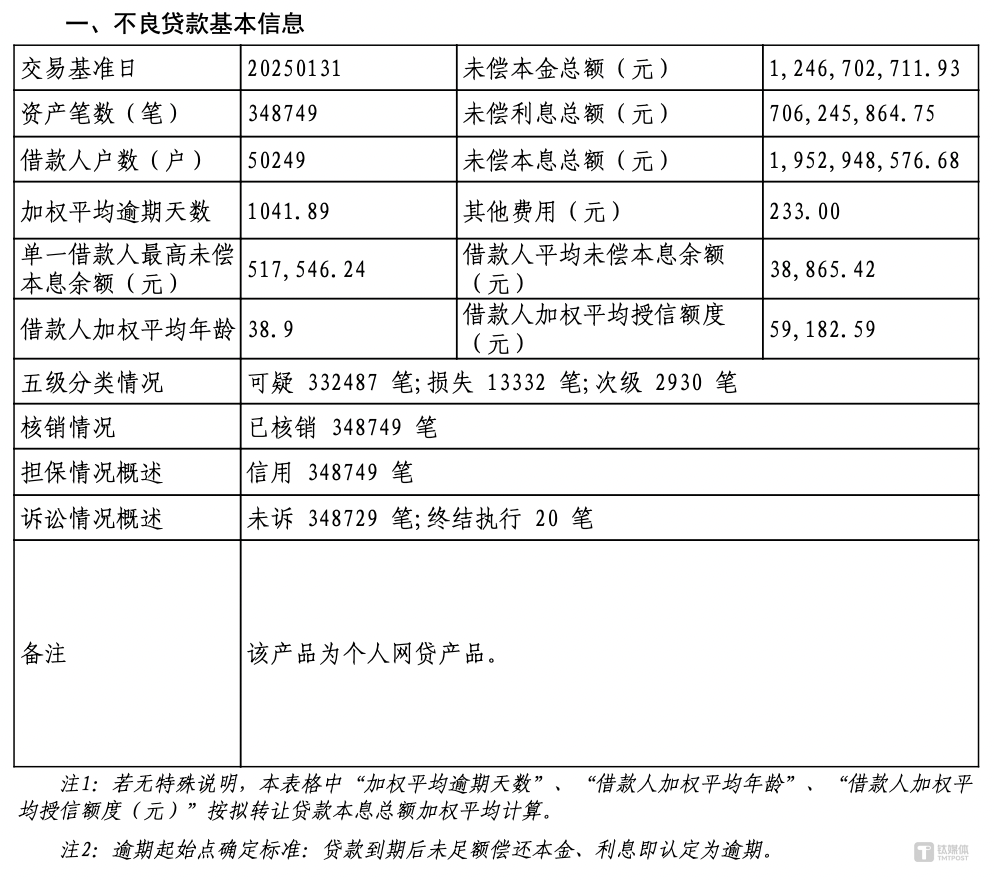

特别值得注意的是,个人贷款不良率的增加,反映出在息差收窄的大背景下,银行业在推进零售转型过程中所面临的规模与质量平衡的挑战。江苏银行此次转让的不良贷款,主要涉及个人消费贷款,涉及数十万户借款人,平均年龄在38岁左右,未偿付的本息总额巨大。

具体来看,江苏银行此次转让的不良贷款被分为四期,每期均涉及大量逾期超过三年的个人网贷资产。这些资产的起始转让价格远低于未偿付本息总额,甚至不足贷款额的5%。若以起始价成交,江苏银行将承受相当大的损失。

江苏银行在近年来不断加强与资产管理公司的合作,通过债权转让等手段提高不良贷款的处置效率。然而,尽管该行在“降旧控新”方面做出了努力,不良贷款率有所下降,但不良贷款余额和关注类贷款的规模仍在逐年扩大。这表明,该行在资产质量方面仍面临不小的压力。

江苏银行的拨备覆盖率也在逐年递减,这进一步削弱了其风险抵御能力。面对不良贷款攀升的严峻形势,该行不得不加大不良贷款的处置力度。随着不良贷款转让试点机制的逐渐成熟,类似江苏银行这样的个贷不良资产包挂牌转让已成为一种趋势。

事实上,江苏银行巨额个人不良贷款的形成与该行近年来的零售转型密切相关。在利率市场化、息差持续收窄等挑战下,银行业纷纷将零售业务作为战略转型的重点方向。然而,随着零售信贷规模的扩张和银行间的竞争加剧,银行零售信贷和个人消费贷款的质量承压问题日益凸显。

国家金融监督管理总局发布的数据显示,商业银行不良贷款余额和不良率均在上升。江苏银行个人贷款不良率也呈现出逐年上升的趋势。这不仅反映了市场环境的变化对银行业的影响,也暴露出部分金融机构在追求高收益过程中客户过度下沉所带来的风险。

面对这一形势,江苏银行等银行机构不得不加大不良贷款的处置力度。随着不良贷款转让市场的逐渐成熟和完善,挂牌转让已成为银行处置不良贷款的重要手段之一。预计在未来一段时间内,随着前期零售业务风险的进一步暴露,银行不良贷款清收的重点将从对公业务转向个人贷款业务,挂牌转让将成为主流趋势。