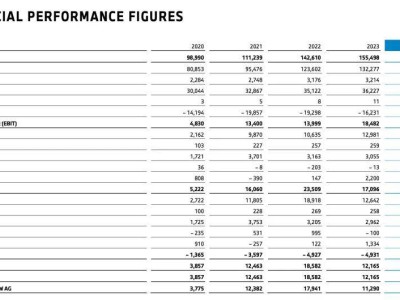

理想汽车近期公布的2024年财报揭示了其面临的挑战与未来的战略规划。在过去的一年里,尽管理想汽车成功售出了50万辆车,但其增程系列车型的增速却已触达天花板。财报显示,理想全年营收达到1445亿元,连续两年突破千亿大关。然而,四季度的表现却略显疲态,营收为443亿元,同比增长仅为5.6%,这是理想汽车首次出现个位数的同比增速。

财报中的其他数据同样不容乐观。去年四季度的毛利率下滑至19.7%,相比2023年四季度的22.7%有所降低。净利润更是从118亿元锐减31.9%至80亿元,自由现金流也大幅下降81.4%,从442亿元缩水至82亿元。这意味着,尽管销量增加,但每辆车的盈利能力却在减弱。

这一趋势可以从车辆均价的变化中看出端倪。2023年,理想汽车的车辆均价为32万元,而到了2024年,这一数字已下跌至27.68万元。其中,价格亲民的L6车型销量高达19.2万辆,占全年销量的近四成。虽然L6带动了销量增长,但也对整体毛利造成了拖累。

面对这样的局面,理想汽车若要在今年实现70万辆的销量目标,就需要寻找新的增长点。公司计划通过推出两款纯电动车型i8和i6来拓宽市场。理想汽车副总裁邹良军在财报电话会议中表示,今年将通过产品升级、销售网络扩张、营销策略加强以及海外市场拓展等多方面的努力,来实现销量的突破。

理想汽车营收增速放缓的原因是多方面的。一方面,管理费用的增加成为了负担。去年全年,理想的销售及管理费用高达122亿元,超过了同期的研发支出。这主要是由于员工数量增加、人力成本上升、CEO业绩奖励的股份薪酬支付以及门店扩张带来的租金成本上涨等因素所致。

为了冲刺50万销量的目标,理想汽车在去年四季度采取了积极的营销策略,如推出三年零息的金融方案等,这些措施虽然促进了销量增长,但也导致了平均售价的降低,从而影响了营收质量。

在成本控制方面,理想汽车已经采取了行动。去年四季度,研发费用环比减少了6.9%,主要归因于员工薪酬的减少。同时,理想汽车还在对直营门店网络进行结构化调整,通过优化门店布局来降低成本并提高运营效率。

面对日益激烈的市场竞争,理想汽车也在积极筹备纯电车型的二次出击。CEO李想在财报电话会议上透露,今年将推出两款纯电SUV车型i8和i6。其中,i8将搭载自研5C超充电池和专属超充桩,可实现快速补能。然而,推迟一年后上市的理想纯电车型可能会面临来自同行的激烈竞争。

为了应对竞争,理想汽车正在加大在人工智能技术和超充网络方面的投入。公司计划在2024年投入111亿元用于研发,其中人工智能技术投入大幅提升。同时,理想汽车还在加速超充站的建设,目标是在首款纯电SUV车型i8发布时上线2500座超充站,并在2025年底前增加至4000座。

除了产品和技术层面的布局外,理想汽车还在销售门店和海外市场方面发力。公司计划增加对四线、五线城市的覆盖,并在全国高端商场开设更多的零售展厅和快闪店。同时,理想汽车还在积极拓展海外市场,计划在中亚、亚太等市场取得阶段性进展后,加大在拉美、中东、欧洲市场的投入。

在财报电话会议上,李想还分享了理想汽车对于未来AI时代的定位和思考。他认为,在AGI(通用人工智能)时代,终端企业将面临全新的挑战和机遇。理想汽车应该致力于成为AGI时代的终端企业,通过研发具有感知、决策、推理能力和必要执行能力的机器人来覆盖用户的生活场景。

展望未来,理想汽车将继续在产品研发、技术创新、市场拓展等方面发力,以应对日益激烈的市场竞争并实现可持续发展。尽管面临诸多挑战,但理想汽车仍坚信自己有能力在新能源汽车市场中占据一席之地。