存储市场正经历一场新的变革,自2024年下半年以来,行业风向逐渐逆转。步入2025年3月,市场微妙的变化已初露端倪。

近期,全球知名存储芯片供应商闪迪向广大客户发出了涨价通知,宣布自4月1日起,其全线产品将上调价格,涨幅超过10%。此次价格调整涵盖了所有销售渠道及消费类产品,并暗示后续季度可能还有额外涨幅。紧随其后,美光、三星、SK海力士等NAND闪存大厂也纷纷宣布计划在4月实施涨价。

从供应端来看,美光位于新加坡的NAND闪存工厂遭遇停电事故,影响了产品的正常供应。NAND Flash控制芯片厂商群联也表示,尽管已在2024年12月向美光下单采购,但近期却遭遇交货不足的问题。美光随后发布通知,针对新订单提高报价,平均涨幅约11%。

与此同时,三星与SK海力士早已着手减产,导致今年第一季度产量较2024年下半年减少了10%以上。据业内人士透露,三星3月的交货量仅为原订单的20%-25%水平,尽管业务端解释为产能供货紧张,但市场普遍认为这是涨价的前兆。预计三星和SK海力士的NAND闪存价格将上调约10%或以上。

佰维存储指出,以NAND为代表的存储产品正在涨价,这对整个产业链来说是一个利好消息。目前,多数机构对2025年全年存储价格持看涨态度,认为涨价将传导至终端市场,带来正面影响。

事实上,近期多个品牌的存储产品价格已呈现上涨趋势。天风证券3月5日发布的研报显示,3月首周,SK海力士的DDR5价格持续攀升;部分eMMC产品价格涨幅达到8%-10%;DDR4 8GB 3200价格环比上涨4.55%,SSD 256GB PCIe3.0价格环比上涨2.61%。

面对这一系列变化,市场不禁发问:存储市场是否即将迎来转机?未来一段时间的增长动力何在?

此时,不少业内人士将目光投向了AI领域,寄望于它能引领存储市场的复苏。

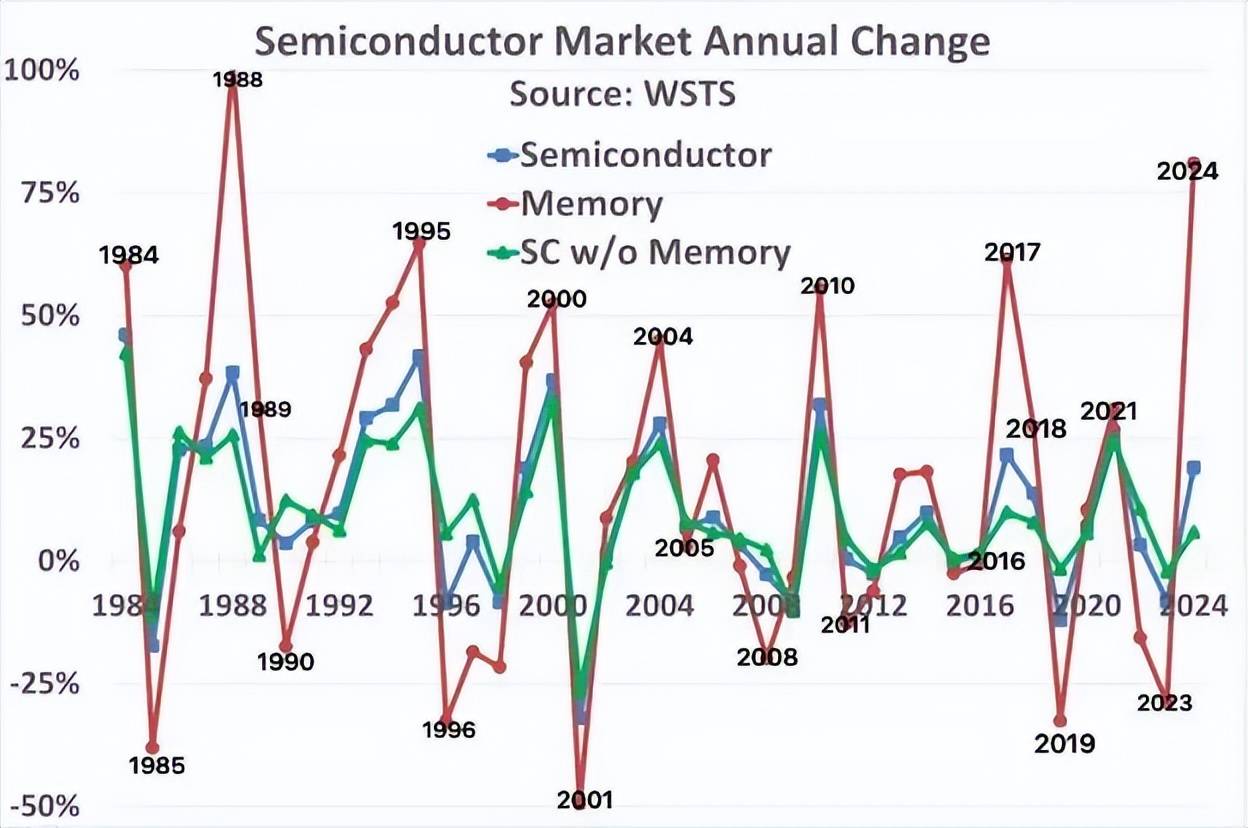

存储价格的波动一直是常态,长期关注存储市场的观察者深知,与其他半导体细分领域相比,存储芯片市场的周期性波动更为剧烈。

通过观察过去40年的数据,可以发现内存市场的一个明显规律:一旦年增长率超过50%,次年往往会大幅减速甚至下滑。在2024年之前,这样的高速增长共出现过6次,其中4次年市场都出现了下滑,分别为1988年、1995年、2000年、2010年。另外两次,即2004年和2017年,尽管次年仍有增长,但幅度明显放缓,并在峰值出现两年后迎来下跌。

此次存储市场步入新一轮下行周期,主要受市场供给过量和消费类电子产品需求持续低迷的双重影响,导致供需失衡,价格承压。

然而,值得注意的是,尽管当前存储市场整体氛围偏冷,但并非毫无生机。部分细分领域的需求正为市场注入新的活力,AI便是其中之一。

多家机构指出,技术创新、逆周期投资策略、全球存储芯片市场格局变化、AI等技术对存储芯片需求的提振以及资本市场的支持等多重因素,共同推动了国内存储芯片的崛起。预计这些因素将整体推动今年下半年的存储市场行情向好,存储价格将进入上行区间。

在AI时代,算力的重要性不言而喻,但存储能力同样至关重要。AI的发展依赖于海量数据,这对数据处理提出了极高的要求,需要更大的内存来存储数据。同时,在数据访问速度和数据管理方面,AI也对存储系统提出了更高要求。

AI带来的存储需求主要体现在SSD、DRAM等方面。Gartner的分析师预计,由于AI服务器需求持续增长,2025年下半年SSD的位出货量将增加。长期来看,AI需求将继续推动更大容量和更高性能SSD的需求。在DRAM方面,以高带宽内存(HBM)和新一代DDR5内存芯片为代表的AI存储产品正成为市场的新宠。

TechInsights预计,2025年HBM出货量将同比增长70%,因为数据中心和AI处理器越来越多地依赖这种类型的存储器来处理低延迟的大量数据。全球存储巨头三星、SK海力士和美光都表示计划继续扩大HBM的产量。

在国内,存储厂商也在AI浪潮下受益。兆易创新、佰维存储、北京君正、江波龙等国内存储企业纷纷布局AI相关存储产品,抓住AI发展与服务器升级带来的重大机遇。

随着AI大模型的兴起,海量算力需求激增,国内存储厂商在AI领域的技术实力和市场份额不断提升。例如,兆易创新开发的基于3D堆叠架构的紧凑型存储解决方案,能够显著提升数据传输速率并降低功耗;佰维存储已推出适用于服务器应用的企业级SSD、CXL 2.0 DRAM、RDIMM产品,并正紧抓AI带来的HBM和DDR5发展机遇。

尽管当前存储市场仍面临一些挑战,但AI需求的增长为市场带来了新的希望。随着传统存储需求的复苏和AI需求的持续增长,整个存储市场有望恢复动力,迎来新的发展机遇。