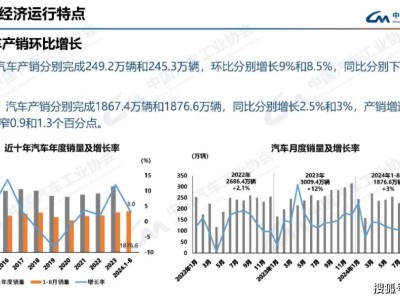

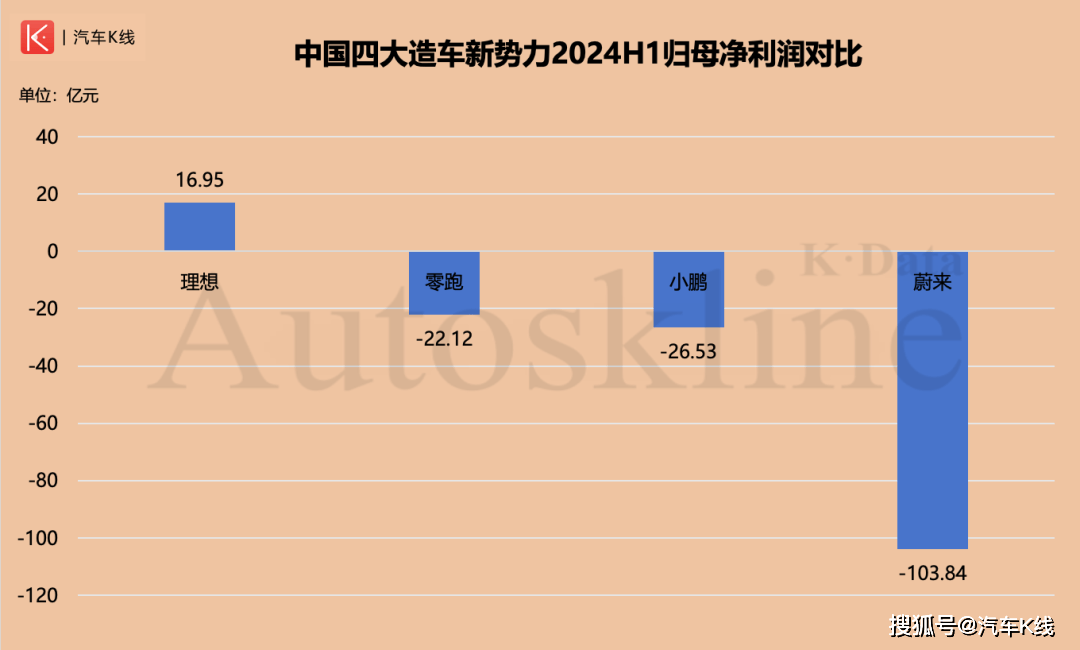

在近期公布的2024年二季度及中期业绩报告中,中国四大造车新势力“蔚小理零”的财务状况和经营表现呈现出明显的梯队分化。

首当其冲的是理想汽车,其不仅在销量上独占鳌头,营收规模和盈利能力也远超其他三家新势力。上半年,理想汽车新车交付量达到18.9万辆,同比增长35.8%,营收更是同比增长20.81%,达到573.12亿元,跻身上市乘用车企业Top 10之列。尽管理想汽车在研发和销售上的投入大幅增长,导致归母净利润同比下滑47.4%,但仍保持盈利状态,整体毛利率为20%,这一水平令其他新势力难以企及。

然而,理想汽车并非没有隐忧。尽管L6车型市场表现强劲,但其对盈利增长的贡献有限。同时,供应链降本、车型上市节奏以及盈利预测的不确定性,加上行业竞争加剧,都可能对理想汽车造成影响。来自华为问界和传统民营车企的增程混动车型竞争也日益激烈。

紧随其后的是零跑汽车和小鹏汽车,它们组成了第二梯队。零跑汽车上半年营收达到88.45亿元,同比增长52.16%,归母净亏损为22.12亿元,同比收窄2.83%。其新车交付量同比增长94.81%,毛利率也实现由负转正,达到1.13%。小鹏汽车则实现营收146.6亿元,同比增长61.16%,归母净亏损为26.53亿元,同比大幅减亏48.41%,毛利率提升至13.5%。

零跑汽车受益于Stellantis集团的支持,成本摊平效应有望显现,盈利能力有望进一步改善。小鹏汽车则通过与大众汽车的合作,以及多元化业务板块的拓展,如涉足出行业务、发展机器人和飞行汽车等,为业绩增长开辟新路径。尽管两者在业绩上仍有待提升,但得益于跨国汽车巨头的支持,资产负债率表现相对稳定且健康。

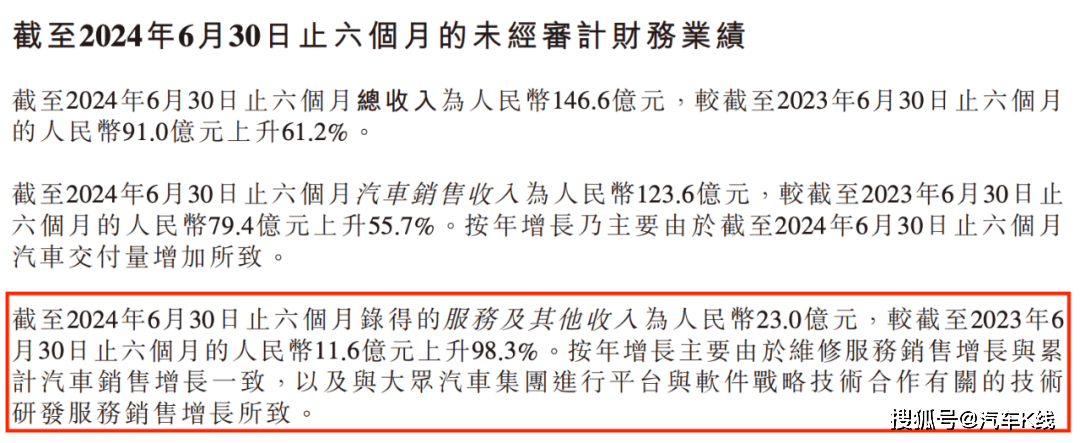

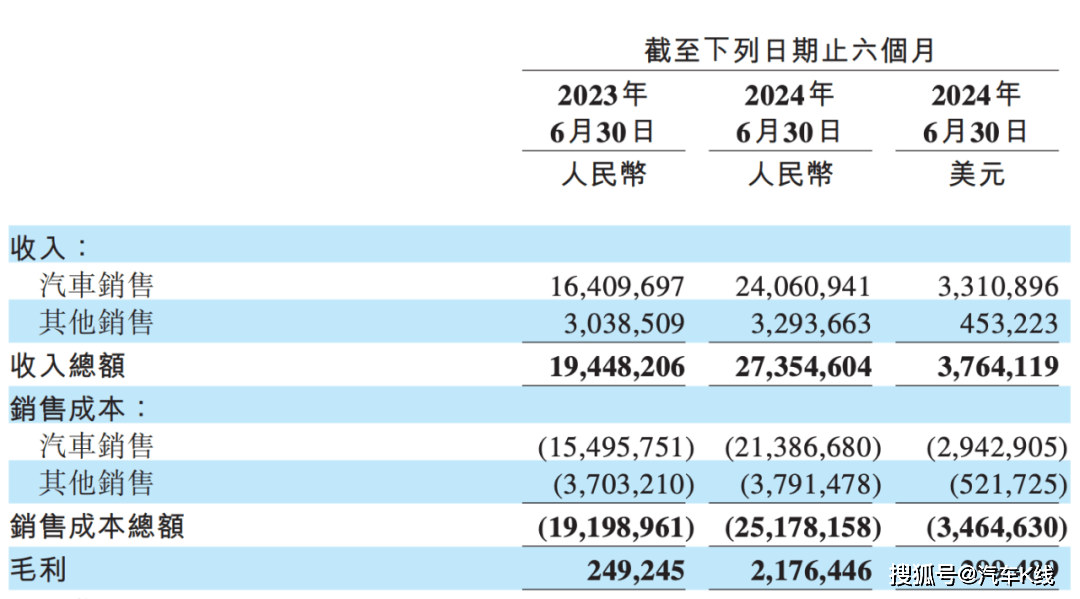

相比之下,蔚来汽车则仍处于第三梯队,其财务状况令人堪忧。上半年,蔚来营收达到273.55亿元,同比增长40.65%,但归母净亏损仍高达103.84亿元。自2016年以来,蔚来已累计亏损超1080亿元,资产负债率更是高达79.39%,逼近危险水平。尽管蔚来在换电网络和汽车业务之外的其他业务正在快速减亏,且乐道L60即将上市,但高资产负债率和现金储备的大幅缩水仍给其带来巨大压力。

面对市场的激烈竞争和自身的财务困境,蔚来需要尽快找到盈亏平衡点,否则其经营风险将进一步加大。而其他新势力也在不断努力提升自身实力,以应对日益激烈的市场竞争。未来,中国造车新势力之间的格局仍将充满悬念和变数。