近期,Boche Holding Limited (Cayman),即博车网,正式向港交所递交了招股说明书,意图通过IPO登陆港股市场。然而,其财务数据却引发了市场的广泛关注。

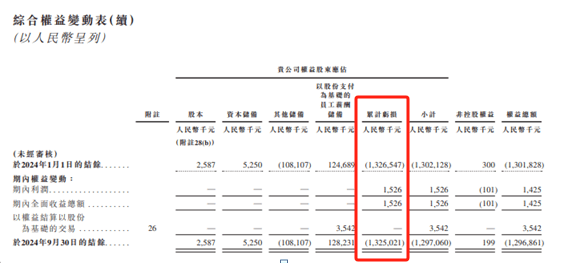

据招股说明书显示,博车网在过去几年间的财务状况并不乐观。在2022年至2024年前三季度的报告期内,公司虽然实现了营业收入的持续增长,从3.88亿元增长至5.18亿元,再降至4.04亿元,但利润却长期处于亏损状态,累计亏损超过3亿元。更为惊人的是,截至2024年9月末,博车网自成立以来累计亏损净额已达到13.25亿元。

深入分析其财务数据发现,博车网的长期亏损并非完全由业务运营不善所致。实际上,其主要原因是公司发行的金融工具账面价值变动。在报告期内,由于A系列至C2系列优先股的发行,导致金融工具账面价值变动金额巨大,分别为-1.73亿元、-1.51亿元和-0.4亿元。若剔除这一因素的影响,博车网在2023年就已经实现了扭亏为盈。

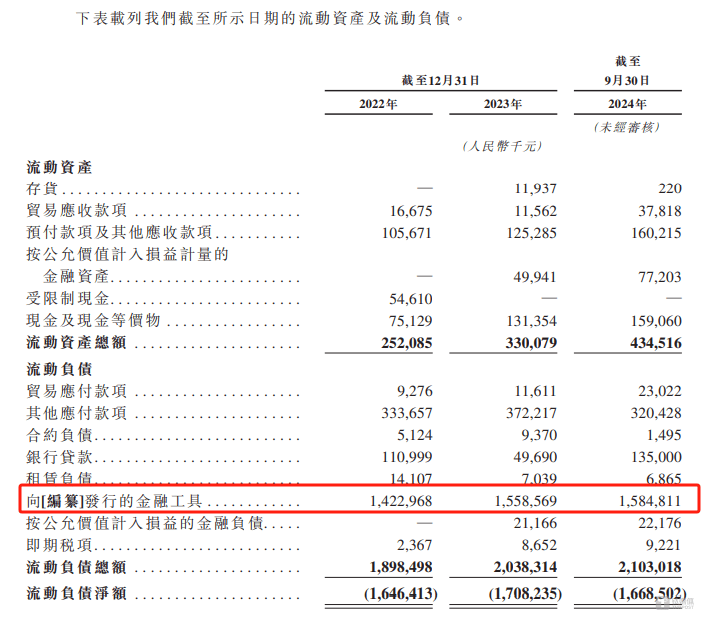

然而,尽管业绩有所好转,博车网的短期偿债能力仍然令人担忧。报告期内,公司的流动资产远低于流动负债,且这一差距在逐渐扩大。同时,公司的现金及现金等价物虽然有所增加,但仍难以覆盖短期负债中的银行贷款。这不禁让人对公司的资金流动性产生质疑。

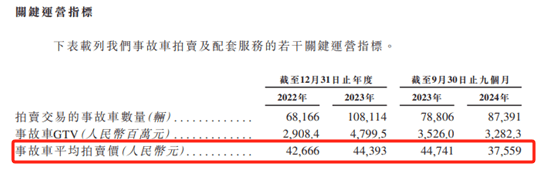

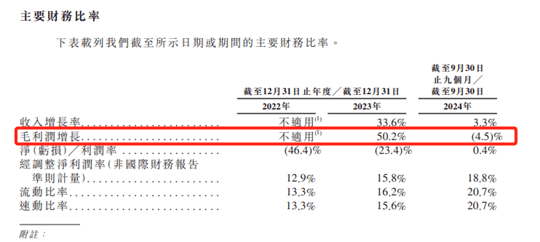

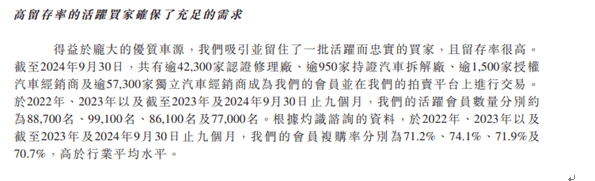

具体来说,博车网在2022年曾遭遇一家大型保险公司减少供应事故车的困境,尽管后来在2023年恢复了合作,但这一事件已经暴露出公司与主要车源方关系的不稳定性。事故车的平均拍卖价也在大幅下滑,2024年前三季度的平均拍卖价同比下滑了16.5%,导致公司的毛利润同比下滑了4.5%。同时,公司的活跃会员数量和会员复购率也在大幅下滑,显示出公司在客户维护和市场拓展方面可能存在问题。

博车网在寻求港股上市的同时,也面临着诸多财务和业务上的挑战。其长期亏损、短期偿债能力偏弱以及事故车业务存在的隐患等问题都让人对其未来的成长性产生担忧。投资者在做出投资决策时,需要充分考虑这些因素。