在人形机器人产业即将迎来量产的前夕,一场跨界并购在资本市场引发了热烈反响。3月16日,知名汽车零部件制造商福达股份(603166.SH)宣布,计划收购长坂(扬州)机器人科技有限公司(简称“长坂科技”)35%的股权,以此进军人形机器人的核心部件——丝杠市场。

这一消息迅速在二级市场上引起轰动,福达股份的股价在次日开盘即直线封涨停。截至3月18日收盘,公司股价再度上涨4.37%,显示出市场对这次跨界并购的高度期待。然而,仔细审视之下,长坂科技的财务数据并不亮眼,其营收规模尚未突破百万大关,且连续两年净利润亏损。国内已有多家厂商涉足同类产品,因此,福达股份后续股价的支撑力度还需观察其产品批量交付能力和客户拓展的实际进展。

福达股份成立于2000年,主营业务涵盖发动机曲轴、新能源电驱齿轮等汽车关键零部件。近年来,公司积极向新能源及智能制造领域转型,2024年更是依托精密齿轮技术,涉足机器人减速器研发。而长坂科技则成立于2022年,专注于精密传动部件的研发制造,在工业机器人、服务机器人及智能装备领域积累了丰富的经验。

福达股份对这次收购表现出了高度的谨慎。根据公告,收购将分阶段进行:首期增资1800万元获得6%股权;二期增资3300万元获得11%股权,并同步以5400万元对价收购18%股权,最终形成35%的持股比例。二期的增资及转股交易还设置了两个关键条件:长坂科技需实现反向式行星滚柱丝杠量产1万根,并获得5家客户的送样认证。

双方还计划成立注册资本为1亿元的福达长坂机器人零部件合资公司,其中福达股份将持股70%,掌握主导权。尽管长坂科技的营收微薄,2023年和2024年的营收分别仅为12万元和98万元,净利润连续两年亏损,分别达到217.72万元和295.55万元的亏损额,但福达股份依然决定高溢价收购,溢价率高达6236.27%。

对于此次高溢价收购,福达股份在投资者交流会上解释称,他们基于长坂科技的技术和产品布局,经过深入调研和尽职调查后,对其综合技术能力给予了高度认可。此次投资的估值考虑了行业现状、短期规模化量产能力和成本优势等因素,而非依赖远期盈利预测。

人形机器人市场正处于爆发前夜,预计2025年将实现量产。据高工机器人产业研究所(GGII)测算,2024年全球人形机器人市场规模约为10.17亿美元,到2030年将增长至150亿美元,复合增长率超过56%。丝杠作为人形机器人线性执行器的核心部件,备受市场关注。华西证券的一份研报指出,丝杠的价值量占比超过19%,是实现人形机器人灵活运动的关键部件。

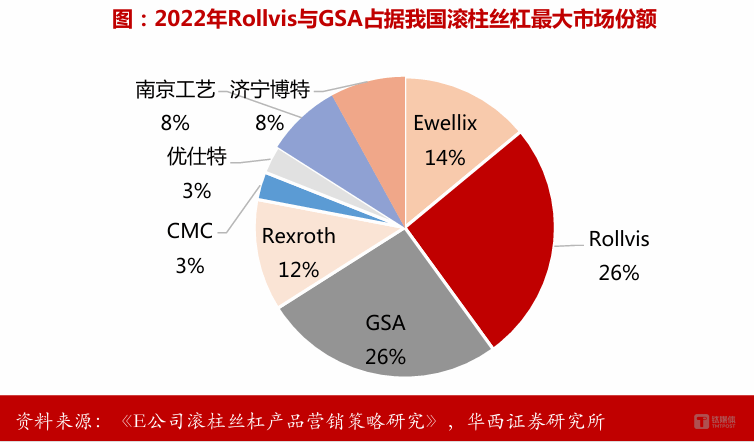

然而,国产丝杠的发展仍面临较大挑战。以滚柱丝杠为例,国内市场主要被国外厂商占据,国外龙头制造商Rollvis、GSA和Ewellix的市场份额占比分别为26%、26%、14%,合计占比超过50%,而国内滚柱丝杠厂商合计市场份额占比不到20%。不过,挑战中也孕育着机遇。人形机器人的量产有望缩短外资和内资厂商之间的技术差距,内资厂商在人力成本、国产设备采购价格、工艺迭代速度等方面具备优势,有望快速实现国产替代。

在此背景下,国内相关企业也在加速布局丝杠业务。新剑传动宣布扩产年产100万台人形机器人行星滚柱丝杠项目;恒立液压(601100.SH)提出了15亿元定增投入的线性驱动器项目;长盛轴承(300718.SZ)也在定增项目中加码滚珠丝杠,预计达产后具备3万套/年的生产能力。长坂科技目前正处于产能释放阶段,福达股份在投资者交流会上表示,长坂科技今年预计能达成1万套反向滚柱丝杠的生产能力,并将在支持和赋能下加快发展速度。

尽管长坂科技的财务数据并不理想,但福达股份的故事依然得到了市场的认可。今年以来,福达股份的股价累计涨幅已达95.19%,接近翻倍。然而,公司也多次因股价异动收到监管部门的问询函,控股股东及实控人多次回复表示,除已披露事项外,不存在其他重大事项。公司风险提示公告还提到,虽然已在机器人减速器产品上获得相应成果,但该项目尚未产生任何收入。

在汽车行业积累的精密制造能力与人形机器人产业爆发的历史机遇交汇下,这场高溢价收购能否助力福达股份成功卡位人形机器人赛道,或许要等到首批万套订单交付时才能揭晓。