近年来,小吃快餐行业凭借其刚需属性和广泛的受众基础,实现了持续高速增长,成为餐饮行业中最具活力的细分赛道之一。根据红餐大数据显示,2024年小吃快餐市场规模以7.5%的增速位居餐饮各细分赛道前列,预计2025年市场规模将达到1.08万亿元。

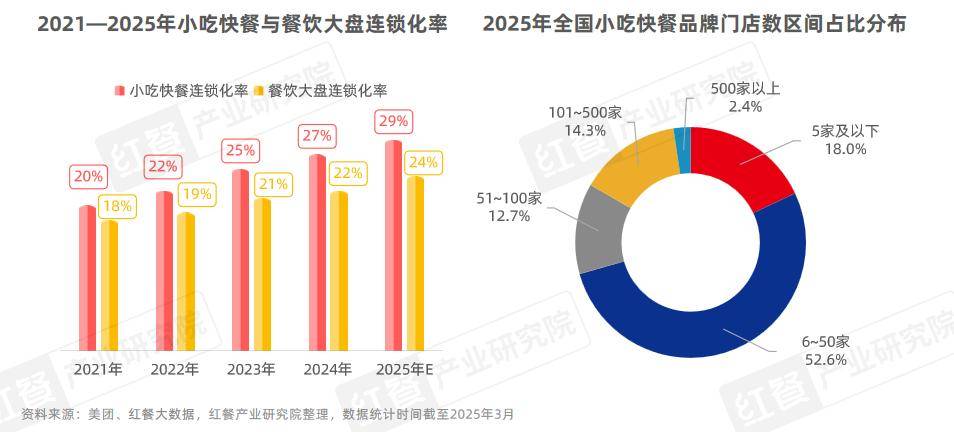

截至2025年3月,全国小吃快餐门店总数已超过360万家,连锁化率也显著提升,达到27%,高于餐饮大盘的22%。红餐产业研究院预测,到2025年,小吃快餐品类的连锁化率有望进一步提升至29%。

小吃快餐行业的快速增长背后,有多重因素的推动。首先,受宏观经济环境影响,消费者餐饮消费态度日趋谨慎,更多关注刚需和性价比高的餐饮选择。红餐产业研究院的“2025年餐饮消费大调查”显示,2024年餐饮消费支出减少的消费者比例从2023年的21.7%升至26.5%,而消费支出增加的消费者则减少了18.7个百分点。

在人均消费方面,小吃快餐也展现出了更强的抗风险能力。2024年,饮品、中式正餐、火锅等赛道的人均消费同比降幅均超过8%,而小吃快餐的人均消费降幅仅为6.5%。超过六成的消费者每周至少消费一次米饭快餐、米粉、面条、包子等产品,显示出小吃快餐的高频复购特性。

小吃快餐供应链的日益壮大也是推动行业增长的重要因素。食材、调味料、数智化等方面均涌现出了一批专业性的代表企业。例如,蜀海供应链、千味央厨、安井食品等食材企业,仟味高汤、颐海国际等调味料企业,以及长膳智能、拓邦股份等智能化设备企业,为下游餐饮品牌提供了爆品菜研发、门店运营效率提升等解决方案。

在小吃快餐的众多细分赛道中,米饭快餐是门店数最多的细分赛道,刚需属性强、消费频次高。截至2025年3月,全国米饭快餐门店数超过94万家,预计2025年市场规模将超过3200亿元。米饭快餐赛道已形成了综合型与大单品型两大品牌阵营,连锁化率日益提高。

西式快餐赛道同样保持高速增长,中式汉堡与薯条专门店表现亮眼。据红餐产业研究院预测,2025年全国西式快餐市场规模将达到3280亿元,同比增长10.3%。中式汉堡品牌如塔斯汀已在全国开出9000余家门店,薯条专门店品牌也迅速崛起,截至2025年3月,全国薯条专门店门店数超过2000家。

面馆作为小吃快餐的第二大细分赛道,近年来也涌现出一批规模化品牌。截至2025年3月,全国面馆门店数超过66万家,占小吃快餐门店数的18.6%。地方特色面馆品牌如重庆小面、苏式面等逐渐被市场挖掘,产品创新成为面馆品牌保持市场竞争力的关键。

米粉赛道同样发展迅速,地方特色米粉品牌如新疆炒米粉、螺蛳粉等逐渐崭露头角。截至2025年3月,全国米粉门店数超过34万家,同比增长13.3%。米粉品牌通过食材升级和烹饪手法创新,寻找差异化发展路径,如生烫牛肉粉等新赛道的兴起。

饺子馄饨也是小吃快餐的重要细分领域,2025年市场规模预计将突破千亿元。各大品牌加速开店和产品创新,通过品类延伸拓宽消费场景,满足消费者的多元化需求。

在地方特色小吃方面,中式炸鸡、炸串、饼类等也表现出色。中式炸鸡凭借其独特的烹饪手法和丰富口味赢得了广泛消费者的喜爱,2024年全国中式炸鸡门店数量净增2000余家。

小吃快餐行业在餐饮市场中的表现尤为突出,其高效、便捷、高性价比的优势使其成为最具增长潜力的赛道之一。未来,随着市场需求的不断变化和供应链的不断完善,小吃快餐行业将继续保持强劲的增长势头。