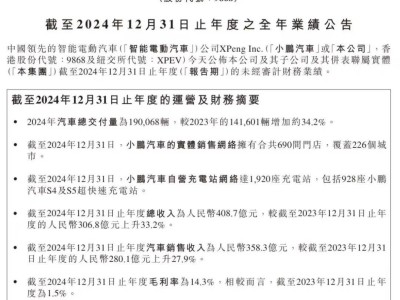

理想汽车近日公布了其2024年度的业绩报告,这份报告犹如一张年终考卷,揭示了这家新能源汽车制造商在过去一年中的表现。数据显示,理想汽车全年共交付了50万辆汽车,与上一年度相比,实现了33.1%的增长。

在车型表现方面,理想L6这款30万元以下的SUV车型成为了销量支柱。然而,并非所有车型都如此顺利。2024年推出的首款纯电动车型MEGA市场表现不佳,L系列车型的整体销量也未达到2023年的水平。这一部分的失利,无疑对理想汽车的整体业绩产生了影响。

从财务数据来看,理想汽车2024年的营业收入约为1444.6亿元,同比增长16.6%。然而,净利润却约为106.7亿元,同比下降了12.5%。公司解释称,这主要是由于不同产品组合和定价策略的变化,导致全年毛利率下滑约两个百分点。进入2025年一季度,理想汽车的下跌势头似乎仍在延续,公司预计一季度总营收将在234亿元至247亿元之间,同比下降8.7%至3.5%。

尽管面临市场竞争的加剧,但理想汽车在供应链方面的布局却为其带来了一定的成本优势。早在2021年前后,理想汽车就与多家上游零部件企业,如新晨动力和汇川科技等,建立了深度合作关系。这种合作不仅为供应链企业带来了大量订单,同时也让理想汽车在利润空间、回款账期等方面获得了更多的话语权。

在2024年,理想汽车为了推动新产品的上市,投入了大量的销售费用。数据显示,2024年一季度理想汽车的营业费用约为58.69亿元,同比增长71.4%。其中,销售、一般及管理费用支出约为30亿元,同比增长达到81%。高昂的销售费用在一定程度上吞噬了净利润。例如,2024年一季度理想汽车共交付汽车8.04万辆,同比增长52.9%,营业收入同比增长32.3%,但由于新车造势等费用的投入,净利润同比下滑36.7%,仅为59.11亿元。

MEGA车型的推出,原本被理想汽车寄予厚望,但造型争议和市场反应不佳,导致其全年销售量仅为1.08万辆。理想汽车董事长兼CEO李想在内部信中反思称,MEGA的失利部分原因在于错误地将产品从0到1的商业验证期当作了从1到10的高速发展期进行经营。

面对市场竞争的加剧,理想汽车在2024年3月底首次下调了交付量预期。尽管最终完成了50万辆的交付目标,蝉联了中国市场新势力品牌销量冠军,但除了L6车型外,其他车型的销售情况并不乐观。特别是2024版的L7、L8、L9以及新发售的MEGA,总共才交付了30万辆,远低于2023年的表现。

为了增强市场竞争力,理想汽车早在2022年就开始加强对供应链的掌控。李想曾提出,工厂产能和供应链是理想汽车造车的两个核心。通过与新晨动力成立合资企业理想新晨,以及与汇川科技成立合资公司常州汇想,理想汽车在电动车增程器总成和五合一驱动总成等方面获得了稳定的供应。

这种对供应链的深度介入,不仅让理想汽车在2023年首次实现了扭亏,还为其在日益激烈的新能源汽车竞争中获得了更大的优势。然而,这也导致了一些供应链企业在与理想汽车的合作中,面临着毛利率下降和回款周期延长等问题。

尽管如此,理想汽车仍然坚持其成本战略,通过自制和深度介入供应链,降低生产成本。例如,在新能源汽车核心的电池、电驱动、电控三电领域,理想汽车选择了与宁德时代等合作伙伴进行联合研发,以提高产品的性能和降低成本。

然而,随着新能源汽车市场的竞争加剧,价格竞争日益白热化。理想汽车虽然在对供应链的掌控上取得了一定的成本优势,但部分新款车型的销售失利却在一定程度上挤压了这一优势。如何在保持成本优势的同时,提升产品的市场竞争力,成为了理想汽车需要面对的重要课题。

据媒体报道,多家新能源车企以及传统车企纷纷计划进入增程市场。面对这一趋势,理想汽车需要进一步加强其在产业链上的投资布局,以应对未来可能的市场变化。