近日,西安银行宣布正式启动2025年第一次临时股东大会通过的《关于发行无固定期限资本债券的议案》,计划发行不超过70亿元的永续债。这一举措标志着西安银行将加入国内银行永续债发行的行列,成为今年第三家发行此类债券的银行。

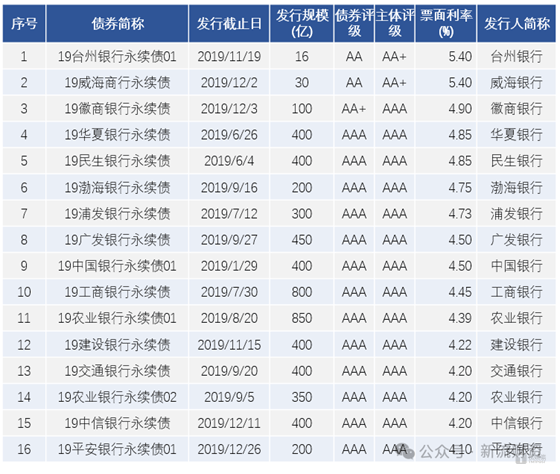

根据议案内容,若该期债券足额发行,将以23%的占比(基于截至2月末2025年区域性银行永续债发行总量约300亿元)在中西部城商行中独占鳌头,成为单笔永续债发行规模最大的银行。然而,在全国银行业范围内,西安银行的发行时序与体量均相对滞后。自2019年银行永续债“开闸”以来,境内商业银行累计发行规模已突破3.2万亿元,且首轮5年期银行永续债已在2024年底完成赎回。

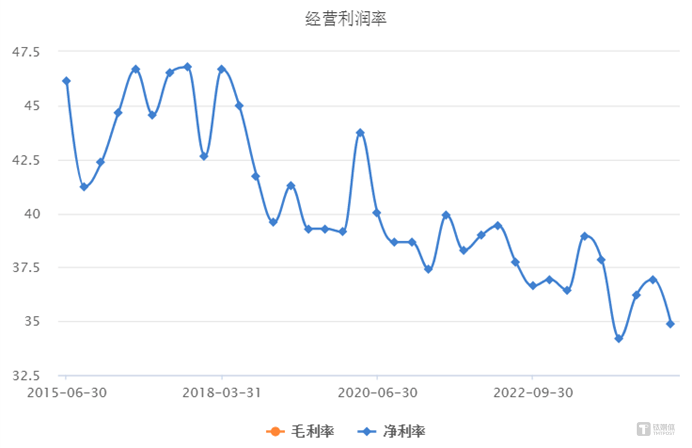

在净息差收窄至1.69%的行业背景下,西安银行此番发行永续债显得尤为关键。截至2024年第三季度,该行的核心一级资本充足率已跌至9.98%,不良贷款率攀升至1.64%,逾期贷款规模在半年内激增133%。这些财务指标表明,西安银行面临着资产质量恶化和资本补充滞后的双重压力。此次永续债的发行,旨在缓解这一困境,实现资本补充,并展示西安银行在资本充足率达标与经营压力之间寻求平衡的艰难努力。

与此同时,债券市场呈现出“冰火两重天”的格局。一方面,国家金融监督管理总局释放信号,将对六大国有商业银行进行资本补充,预计最早在2025年6月底完成首批注资。这一政策信号拉开了新一轮中央“输血”国有大行的序幕。另一方面,中小银行,尤其是城商行,在市场化融资方面面临诸多难题。尽管监管对二级资本债和永续债的发行审批趋严,且信用分层导致中小银行发债成本高企,但2024年商业银行二永债发行量仍创下历史峰值,达到1.6万亿元。

地域差异在永续债发行上体现得尤为明显。东部地区的银行在永续债发行量和规模上均远高于中西部。例如,仅浙江省就有16家地方性银行发行了31只永续债,规模合计631亿元。相比之下,陕西、山西、甘肃等地的银行在过去五年内只有个别成功发行永续债,规模相对较小。

西安银行此次70亿元的永续债发行计划,在债券市场中具有特殊意义。永续债的资本属性对西安银行而言,既是一种资本补充手段,也带来了不小的利息支出压力。按当前市场利率测算,该笔永续债的年利息支出将达到1.7-2.1亿元,相当于该行2023年净利润的7%-8.75%。若按前些年较高的利率计算,对净利润的侵蚀幅度将更大。

西安银行在财务性低迷的背景下,融资选择受限。内源性资本补充渠道面临压力,外源性融资选项也各有局限。永续债因此成为一个相对可行的选择。尽管发行条件较为严格,但西安银行已悉数达标,并成功获得发行资格。此举不仅有助于提升资本充足率水平,还能在一定程度上缓解经营压力。

然而,西安银行在治理结构方面仍面临挑战。近年来,该行核心管理层超期任职问题引发监管介入。多名副行长及前董事长、董秘任职时间超过规定年限,导致该行在治理结构方面存在隐患。去年开始,监管部门对西安银行的高管超期任职问题进行了处罚,并要求该行进行整改。

西安银行在人才梯队建设方面也存在滞后性。现任行长梁邦海曾身兼数职,直到今年1月新董秘的任命才有所缓解。这些问题表明,西安银行在提升资本充足率的同时,还需加强内部管理和治理结构改革,以确保可持续发展。