小鹏汽车近日发布了其2024年第四季度及全年财报,这份成绩单被视为检验其创始人何小鹏提出的“2025年年底实现收支平衡”目标能否达成的关键。

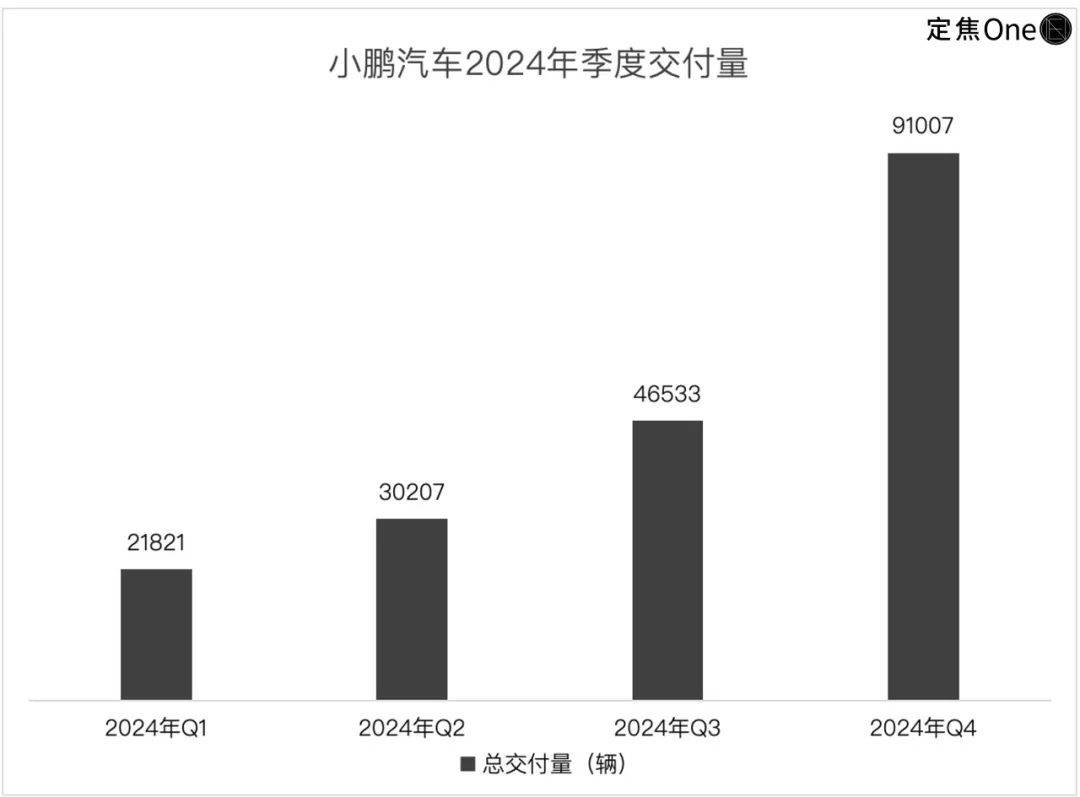

回顾2024年,小鹏汽车经历了销量激增与努力减亏的双重挑战。全年汽车交付量同比增长34%,达到了19.01万辆,其中第四季度单季交付量更是创下9.1万辆的新高。MONA M03这款定价在12-16万元之间的低价车型,凭借其高性价比,贡献了全年销量的42%,但也因此拉低了单车均价至18.85万元。

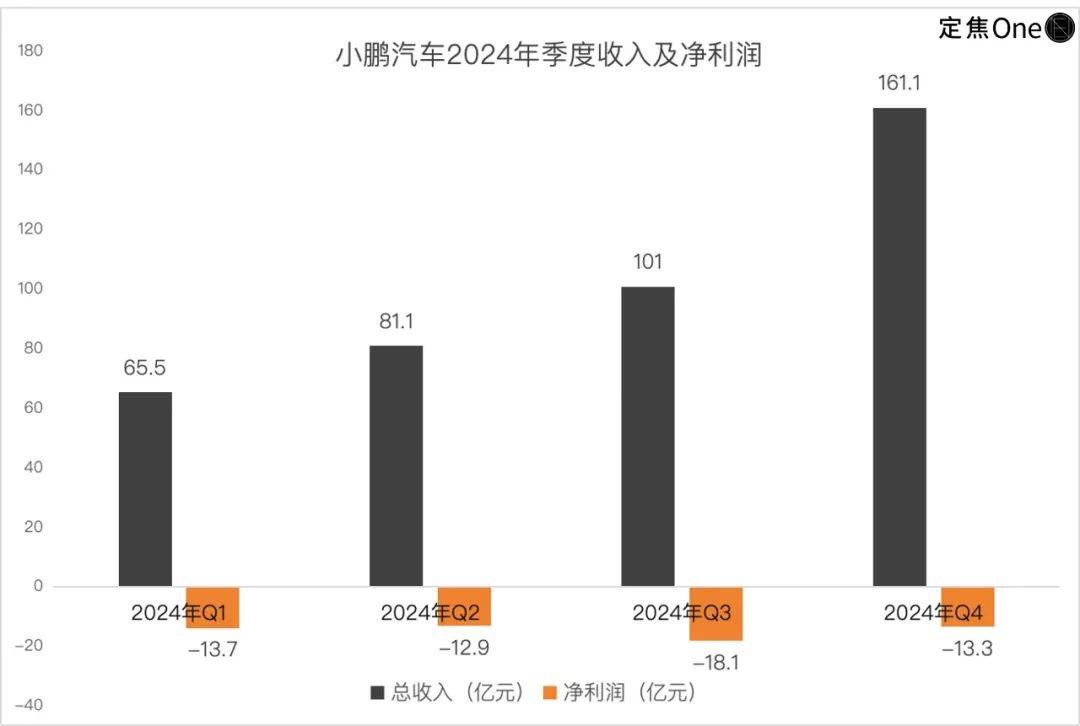

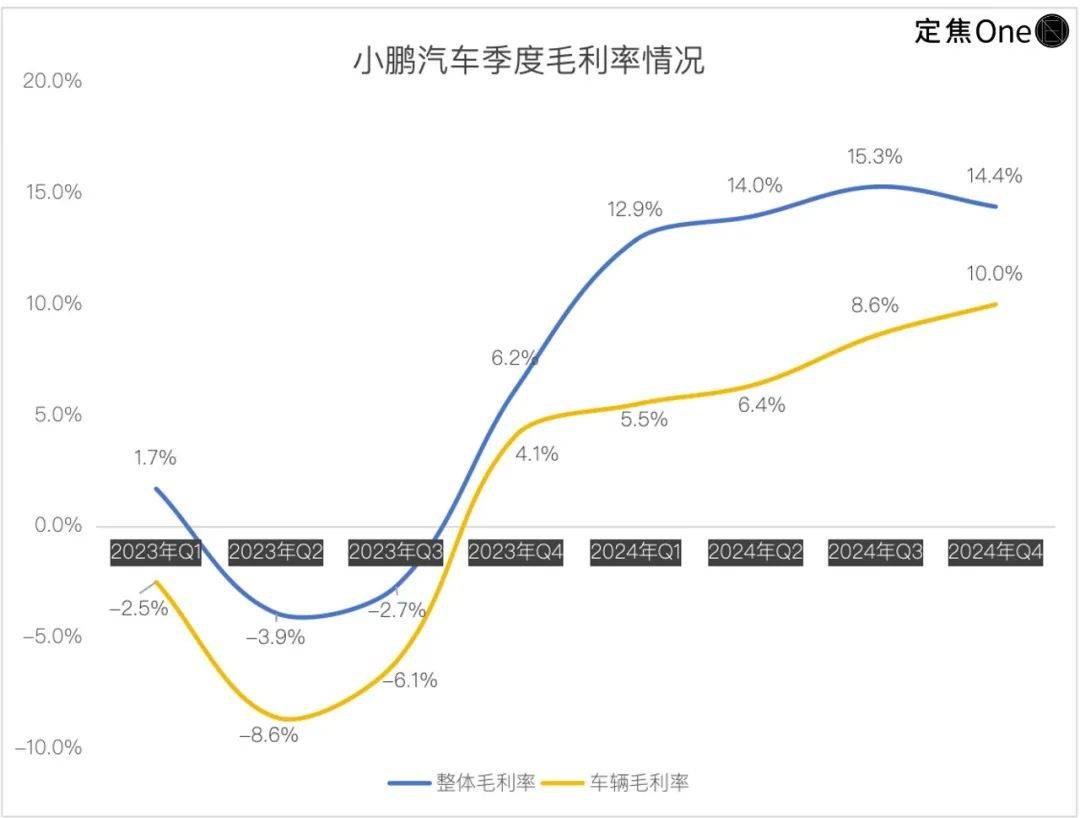

在财务表现上,小鹏汽车通过技术降本(例如与大众的合作分摊研发成本)以及服务收入的近乎翻倍增长(毛利率高达57.2%),成功将全年毛利率提升至14.3%,相较于2023年的1.5%有了显著提升。汽车业务的毛利率也从-1.6%转正为8.3%。整体营收同比增加33%,达到408.7亿元,尽管净亏损仍为57.9亿元,但同比收窄了44%,相当于每卖一辆车少亏了4.28万元。

小鹏汽车的2024年策略可以概括为“以短期让利换取市场规模,再用规模反哺技术迭代”。尽管亏损收窄显示出成本控制的成效,但真正的盈利拐点尚未显现。

从财务健康角度来看,小鹏汽车的现金储备截至2024年底为419.6亿元,虽然较年初的457亿元有所下降,但按照当前的财务状况和亏损速度,仍足以支持未来2-3年的研发资金需求。与大众的技术合作不仅带来了现金流的补充,也降低了纯粹依赖资本投入的风险。

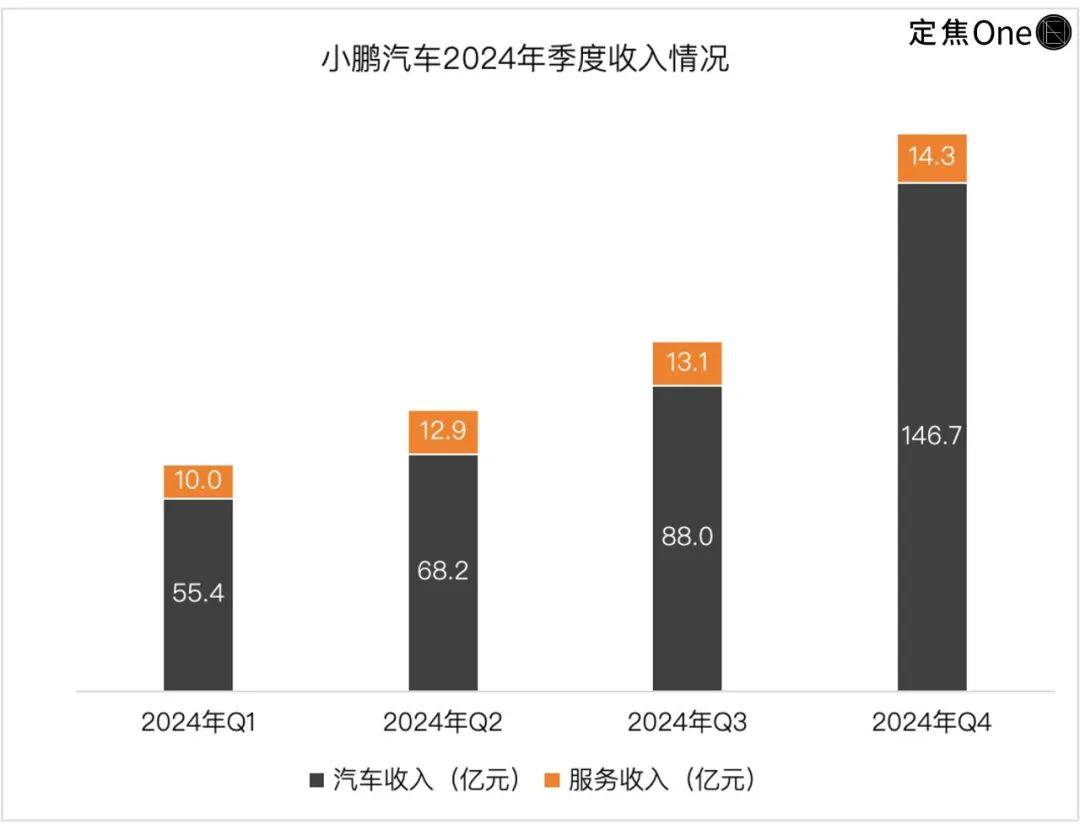

从各季度表现来看,小鹏汽车在一季度稳扎稳打,二季度依然依赖充电、软件服务等“副业”盈利,三季度销量和营收创下新高,但单车均价因低价车型的大量销售而下降。四季度,得益于MONA M03和P7+两款车型的热销,整体交付量大增,汽车收入同比增长20%。

服务收入(主要来自与大众的技术合作)在四季度虽然占比压缩至9%以内,但仍同比增长了74%,证明了小鹏“技术换现金流”的商业模式的有效性。然而,这部分高毛利率的收入占比下降,导致公司四季度毛利率环比下降至14.4%。

投资者最为关注的汽车毛利率方面,小鹏汽车在四季度首次达到10%,成为全年高点。尽管全年汽车毛利率仅为8.3%,远低于行业头部企业的20%左右水平,但连续六个季度的改善显示出积极的趋势。

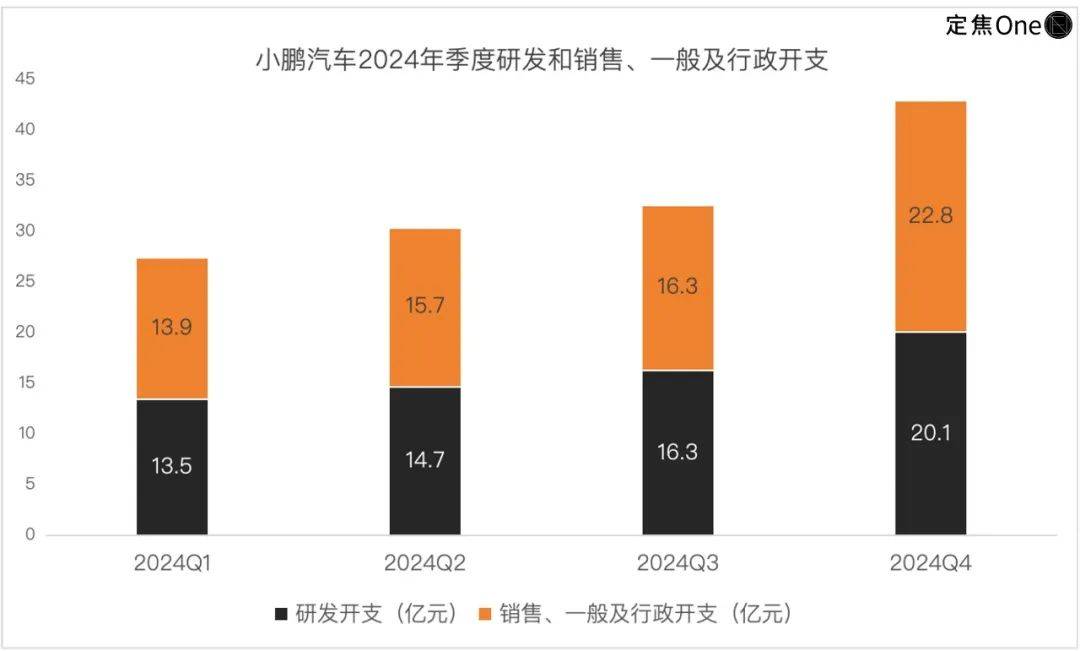

从全年来看,小鹏汽车的亏损主要集中在研发和销售两个方面。研发开支在四季度达到历史峰值20.1亿元,全年达64.6亿元,主要用于新车型开发和AI技术。销售费用也在飙升,四季度销售及行政开支达到22.8亿元,同比增长显著。

小鹏汽车2024年的表现是一场“技术降本与规模扩张的平衡术”。尽管全年仍处于持续亏损状态,但亏损曲线波动收窄,尤其是年末有所缓和。Q4亏损收窄主要是规模效应和成本优化的阶段性成果。

当前,新势力阵营已明显分化。理想汽车稳居盈利阵营,零跑汽车凭借极致成本控制实现盈利,而小鹏汽车与蔚来仍在规模扩张与盈利平衡间探索。小鹏汽车的现金储备状况短期无忧,但长期来看需关注其扩张节奏。

在销量战方面,小鹏汽车通过启用长城汽车的老将王凤英进行渠道和供应链优化,以及推出高性价比车型MONA M03和P7+,成功抢占市场份额。在利润战方面,小鹏汽车需要在交付量、汽车毛利率和成本控制上取得突破,才能实现2025年年底收支平衡的目标。