在新茶饮行业的繁荣背后,一场供应链企业的变革正悄然进行。近日,专注于纸制与塑料餐饮具研发生产的恒鑫生活,在深交所创业板成功上市,开盘股价一度飙升超过120%,彰显了市场对这一领域的热烈追捧。

恒鑫生活的主营业务覆盖了纸制与塑料餐饮具的研发、生产和销售,以原纸、PLA粒子等传统及环保材料为原材料,尤其在可生物降解餐饮具领域,凭借其技术优势,已稳坐行业领先地位。翻开恒鑫生活的客户名单,仿佛翻开了一本新式茶饮与快餐巨头的名录:瑞幸咖啡、喜茶、星巴克、麦当劳等知名品牌均赫然在列。

作为这些茶咖与快餐巨头的长期供应商,恒鑫生活每年向他们提供数以亿计的杯子、杯盖和吸管等包装产品。据招股书显示,恒鑫生活一年的纸杯销售量接近30亿只,杯盖销售量超过22亿只,年收入高达14亿元,净利润超过2亿元。新茶饮行业的蓬勃发展,无疑为恒鑫生活等供应链企业带来了前所未有的增长机遇。

在恒鑫生活之前,已有不少供应链企业借助新茶饮行业的东风成功上市。宜家、蜜雪冰城的杯子供应商家联科技,华莱士的供应商南王科技,以及肯德基、茶百道的纸杯供应商富岭股份,都纷纷在资本市场崭露头角。这些企业的成功上市,不仅反映了新消费时代的到来,也彰显了供应链企业在行业迭代中的优胜劣汰与现代化转型。

恒鑫生活的创始人严德平,曾是一名技校教师。1997年,他毅然决定离开稳定的教师岗位,与妻子樊砚茹共同创业,成立了恒鑫印务。起初,他们主要从事企业宣传画册、资料等印刷品的业务。然而,随着餐饮市场的崛起,严德平敏锐地察觉到了纸杯等餐饮具的巨大需求,于是恒鑫的主营业务逐渐转向纸杯生产。

2008年,随着国内“限塑令”的实施,恒鑫生活开始有意识地转向可降解塑料的新方向。然而,当时的“限塑令”主要集中在塑料购物袋方面,恒鑫生活的主营业务并未直接受益。真正的转折点出现在2019年,国内新茶饮咖啡行业的爆发,以及2020年国内从“限塑”转为“禁塑”的政策变化,使得餐饮企业对PLA材质餐具的需求暴涨。恒鑫生活凭借其在PLA材料方面的技术积累,迅速扩大了市场份额。

恒鑫生活的成功上市之路并非一帆风顺。在长达近3年的IPO过程中,深交所对其创业板定位、产业与政策影响、收入与客户等问题进行了多轮问询。尤其是在创业板定位方面,深交所要求恒鑫生活结合技术创新性、先进性,以及可生物降解产品的成长性情况,说明公司是否符合创业板定位。恒鑫生活在最新版招股书中,详细阐述了其创新属性、智能化水平、环保定位及与创业板定位的匹配程度。

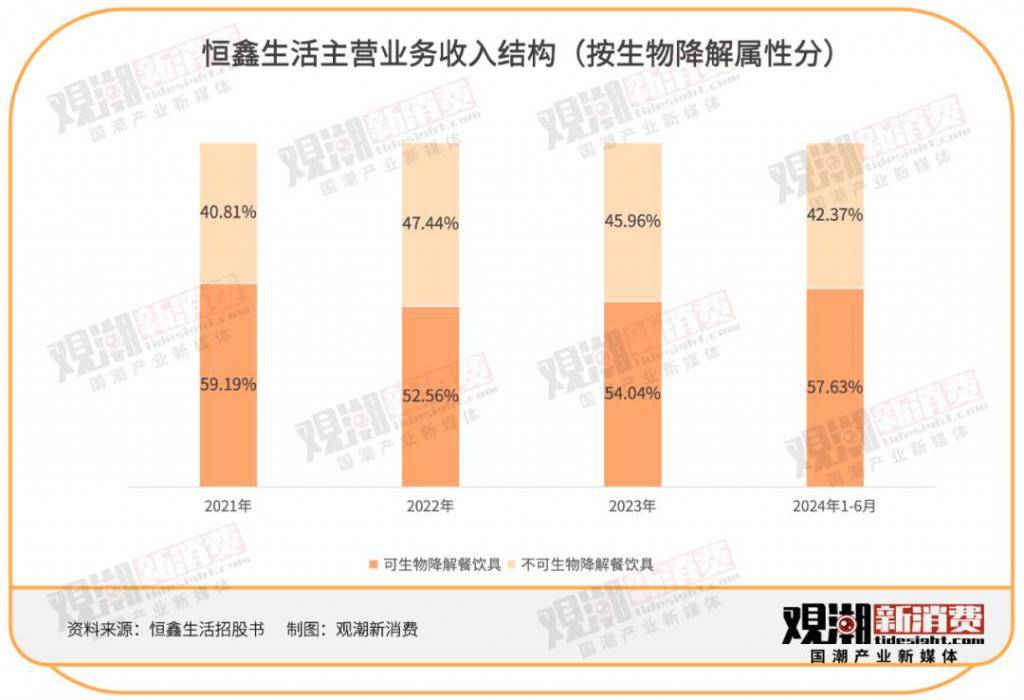

尽管恒鑫生活在可生物降解餐饮具领域具有先发优势,但从营收构成来看,可生物降解产品的营收占比一直未突破60%。目前,恒鑫生活的产品主要分为纸制餐饮具和塑料餐饮具两类,且二者的收入占比已经持平。从销售区域来看,恒鑫生活的内销占比逐年增加,得益于国内新式茶饮行业的快速发展。

然而,随着新式茶咖行业的竞争加剧,恒鑫生活也感受到了市场的压力。2024年以来,全国餐饮行业收入增速整体减缓,恒鑫生活对现磨咖啡、新式茶饮客户的销售收入同比增长放缓。尽管如此,恒鑫生活依然保持着较高的毛利率,远高于部分同行和客户。

恒鑫生活的股权结构较为集中,是一家典型的家族企业。IPO前,实际控制人樊砚茹、严德平夫妇及其女儿严书景合计直接持有公司78.43%的股份,合计控制公司88.52%的表决权。随着公司成功上市,恒鑫生活预计2024年的营收和利润将再上一层楼。

面对激烈的市场竞争和不断变化的客户需求,恒鑫生活不断加大技术创新和研发投入,以形成技术壁垒、客户壁垒和资金壁垒。然而,客户优势的另一面是客户主导着市场的走向。若未来下游现磨咖啡、新式茶饮行业竞争加剧,导致公司主要客户需求减少,且公司未能及时开发新客户或新产品,将对公司经营业绩造成不利影响。

在新式茶咖市场竞争日益激烈的背景下,品牌开始向上游布局,抢供应商的“饭碗”。例如,蜜雪冰城正在打造自己的“超级供应链”,其IPO募资的大部分资金将用于供应链建设。这无疑给恒鑫生活等供应链企业带来了新的挑战。

为了应对这些挑战,恒鑫生活计划将募集资金主要用于扩大产能规模的相关项目,包括建设年产3万吨PLA可堆肥绿色环保生物制品的智能工厂、改造升级现有生产和仓储物流系统、改进PLA产品的工艺和回收方法等。通过这些举措,恒鑫生活将进一步提升其在新式茶饮供应链中的竞争力。