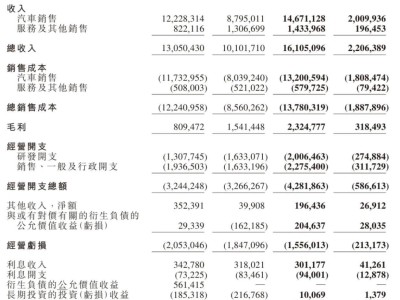

小鹏汽车近期发布的2024年财报显示,公司全年总收入达到408.7亿元,同比增长33.2%,全年汽车交付量也实现了34.2%的增长,共计交付190068辆。这一成绩标志着小鹏在经历了一段时间的调整后,终于迎来了显著的复苏期。

财报亮点尤为突出的是第四季度,该季度营收达到161.1亿元,同比增长23.4%,环比增长更是高达59.4%。汽车毛利率也达到了10%,同比提升5.9个百分点,实现了连续六个季度的增长。汽车交付量在第四季度更是接近翻倍,达到91507辆。

然而,尽管财报表现强劲,资本市场对小鹏的反应却较为冷淡。财报发布当晚,小鹏在美股市场先扬后抑,次日港股市场也延续了下跌趋势,跌幅接近6%。这表明,尽管业绩有所改善,投资者对于小鹏的未来仍持谨慎态度。

小鹏汽车在低价车型市场的策略取得了显著成效。MONA M03与P7+两款车型在淡季依然保持了强劲的销售势头,连续两个月占据造车新势力榜首,单月交付量均超过3万辆。为了进一步扩大市场份额,小鹏迅速推出了G6和G9两款新产品,这些车型在配置和价格上都极具竞争力,上市初期即受到市场热捧。

G6和G9在配置上进行了大幅升级,一级总成件焕新率高达34%,远超行业传统改款标准。新款G9更是将多项豪华配置变为全系标配,从根本上解决了此前G9市场表现不佳的问题。同时,两款车型都配备了小鹏最前沿的技术成果,包括5C超充AI电池和图灵AI智驾系统,进一步提升了市场竞争力。

价格方面,小鹏继续采取“加配降价”的策略,新款G6和G9的售价相比老款降幅达2-8万元。这种激进的定价策略不仅支撑了销量目标,还激发了消费者的购买欲望。G6和G9上市初期的大定数量迅速突破,显示出强劲的市场潜力。

在财报电话会议上,小鹏汽车调整了年度销量预期至38万辆,并计划在今年第四季度实现盈利。然而,盈利之路仍面临诸多挑战。虽然毛利率有所提升,但汽车毛利率仍然远低于行业平均水平。低价路线的持续推行虽然带来了销量增长,但也限制了毛利提升空间。

小鹏在研发和销售等方面的费用持续增长,对人形机器人、飞行汽车等领域的投入也在加大,这进一步增加了公司的财务压力。如何在保持销量的同时提升盈利能力,将成为小鹏未来发展的重要课题。

高端化是小鹏中长期发展面临的一大难题。虽然小鹏在性价比路线上取得了显著成效,但随着市场竞争的加剧和消费者需求的多样化,高端化将成为小鹏突破市场封锁的关键。然而,目前小鹏全系产品售价均集中在30万元以下,品牌溢价能力有限,冲击高端市场的难度较大。

为了突破这一困境,小鹏计划在未来继续加大在自动驾驶技术等方面的投入。何小鹏在春季发布会上表示,小鹏将升级“园区漫游功能”,实现类L3级智驾体验。然而,随着“智驾平权”时代的到来,小鹏的智驾优势正在逐渐减弱,如何在技术赛道上保持领先,将成为小鹏高端化之路的重要支撑。

尽管面临诸多挑战,但小鹏汽车仍在不断努力寻求突破。在保持销量增长的同时,小鹏将继续加大在技术和产品方面的投入,为未来的高端化之路做好铺垫。然而,能否成功实现高端化转型,仍需时间验证。