在刚刚发布的2024年度业绩报告中,理想汽车展现出了复杂的市场表现。尽管全年车辆交付量显著增长33.1%,达到了50.05万辆,成为中国市场最快达成这一里程碑的造车新势力,但其单车净利润却大幅下滑,从2023年的约3.12万元降至约1.6万元,近乎腰斩。

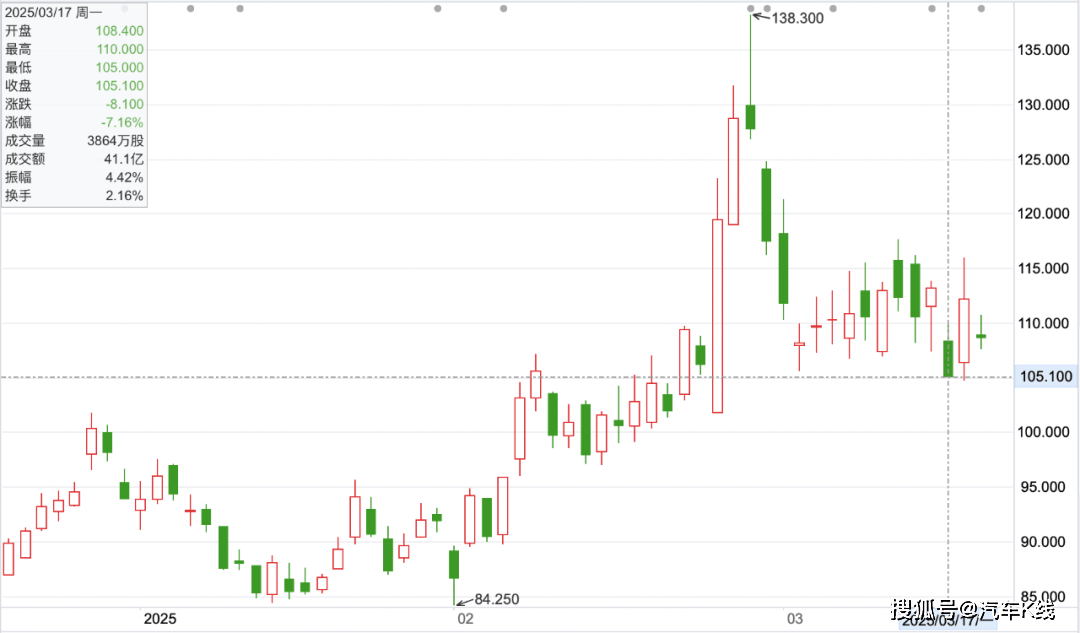

理想汽车的这份成绩单公布后,资本市场迅速作出反应。3月17日港股开盘,理想汽车股价大跌7.16%,报收于105.1港元/股;而在业绩公告发布的当天(3月14日),其美股也下跌了4.39%,收于27.46美元。

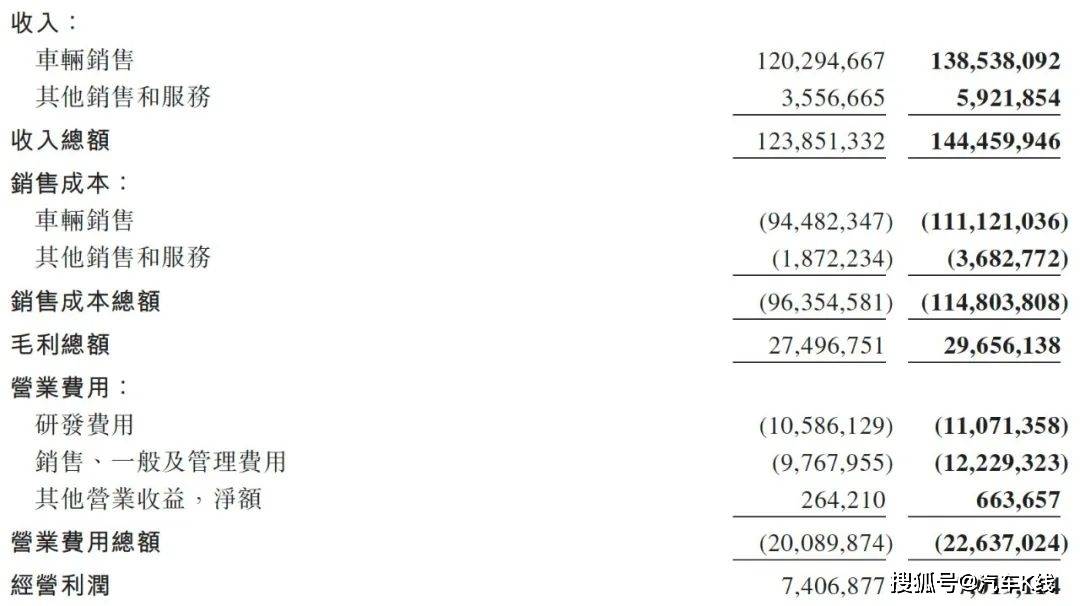

从财务数据来看,理想汽车全年营业收入达到1444.6亿元,同比增长16.64%。然而,归属于普通股股东的净利润却同比下降了31.37%,至80.32亿元。同时,毛利率也从2023年的22.2%下滑至20.53%。这些数据背后,透露出理想汽车在市场扩张中面临的盈利压力。

理想汽车为了提升销量,投入了大量资源。2024年,其研发费用同比增加4.6%至111亿元,销售、一般及管理费用更是激增25%至122亿元。理想汽车在超充网络建设上也投入巨资,去年新增了1420座超充站。然而,这些投入并未能完全转化为利润的增长,反而因激烈的市场价格战而削弱了利润空间。

理想汽车在纯电动车市场的暂时失利,以及为了提升销量而采取的产品、价格下探策略,是其利润下滑的重要原因。尽管理想L6等中端车型在市场上取得了不错的销量,但这一价格区间也聚集了众多强劲对手,如问界、智界、极氪等。同时,小鹏、零跑等品牌在智驾和高性价比方面的优势,也对理想汽车构成了威胁。

面对市场竞争的压力,理想汽车并未放弃扩张的步伐。在财报中,理想汽车表示将加大出海力度,继续拥抱智能化转型。对标特斯拉Model X的纯电SUV——理想i8已经箭在弦上,并将加速超充网络布局。然而,海外市场对于理想汽车来说尚属起步阶段,其能否在海外市场上取得突破,尚需时间验证。

尽管理想汽车在智能化方面取得了不少进展,如AD Max系统已升级至V13版本,实现全场景端到端驾驶能力,但竞品的技术迭代同样迅猛。理想汽车能否在智能化转型中保持领先地位,也面临不小的挑战。

总的来说,理想汽车在2024年的市场表现喜忧参半。虽然销量大幅增长,但单车净利润的大幅下滑却让人担忧其未来的盈利能力。在激烈的市场竞争中,理想汽车需要找到投入与盈利之间的平衡点,否则“规模换空间”的策略可能难以为继。