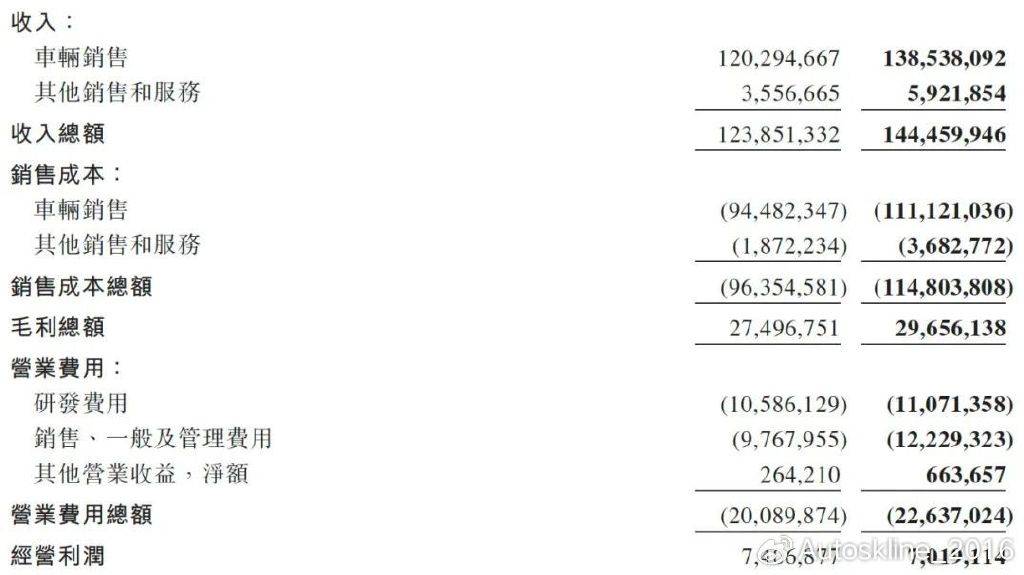

在最新发布的2024年度业绩公告中,理想汽车展示了其在中国新能源汽车市场的强劲交付能力,全年共交付50.05万辆汽车,同比增长33.1%,成为最快达到50万辆交付量的造车新势力品牌。这一成绩背后,是理想汽车全年营业收入达到1444.6亿元,较上一年度增长了16.64%。

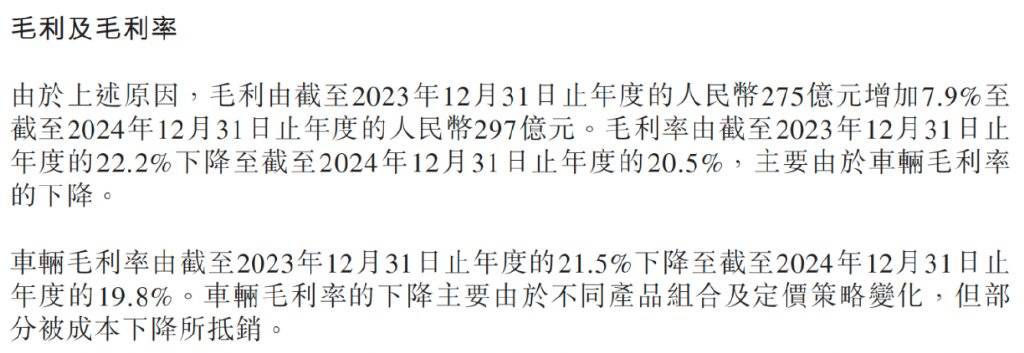

然而,亮眼的销量与收入增长并未能完全转化为利润的提升。理想汽车2024年的归母净利润同比下降了31.37%,至80.32亿元,毛利率也从2023年的22.2%下滑至20.53%。更令人瞩目的是,单车净利润从上一年的约3.12万元大幅降至约1.6万元,几乎减半。

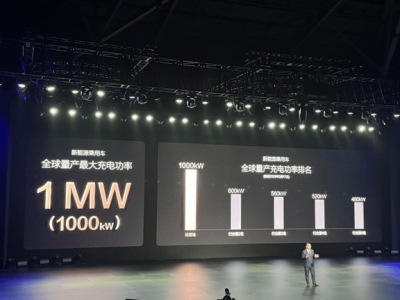

理想汽车将这一现象部分归因于激烈的市场竞争,特别是在价格战方面。为了保持市场份额,理想汽车在2024年投入了大量资源,包括研发费用的增加和销售、管理及一般费用的激增。财报显示,研发费用同比上涨4.6%至111亿元,而后者更是激增25%至122亿元。超充网络的建设也是一笔不小的开支,全年新增1420座充电站。

面对这一挑战,理想汽车并未止步,而是选择加大出海力度,并加速智能化转型。公司特别提到了即将推出的对标特斯拉Model X的纯电SUV——理想i8,以及加速超充网络的布局。尽管海外市场尚处于起步阶段,但理想汽车已在德国设立了研发中心,标志着其国际化战略的重要一步。

然而,并非所有人都对理想汽车的未来持乐观态度。光大证券在分析报告中指出,鉴于行业竞争加剧和纯电新车型的市场前景尚未明确,下调了对理想汽车2025-2026年的归母净利润预期。与此同时,理想汽车在智能化方面的进展也面临来自如问界、小鹏等竞品的激烈竞争。

理想汽车在2024年初推出的针对30万元以下市场的理想L6车型,虽然取得了不错的销量成绩,上市不足9个月即交付近19.2万辆,占比近40%,但该市场也已成为竞争最为激烈的细分市场之一。问界、智界、极氪等品牌纷纷涌入,加上广汽传祺等大厂新车的即将入市,理想汽车在这一价格区间的竞争压力日益增大。

理想汽车虽以“家庭科技”为标签成功打开市场,但在中高端新能源赛道从蓝海转向红海的过程中,其面临的挑战也日益严峻。产品线下探虽然带来了销量的增长,但也陷入了“增收不增利”的困境。如何在技术壁垒或成本控制上取得突破,建立自身的护城河,将是理想汽车未来能否在竞品围剿中脱颖而出的关键。