上海友升铝业股份有限公司(以下简称“友升股份”)近日更新了其招股说明书,计划在主板进行首次公开募股(IPO),拟发行不超过4826.7111万股股票。

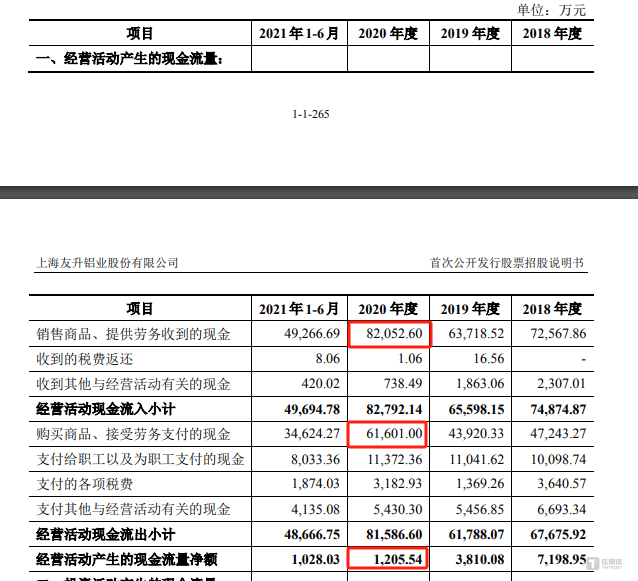

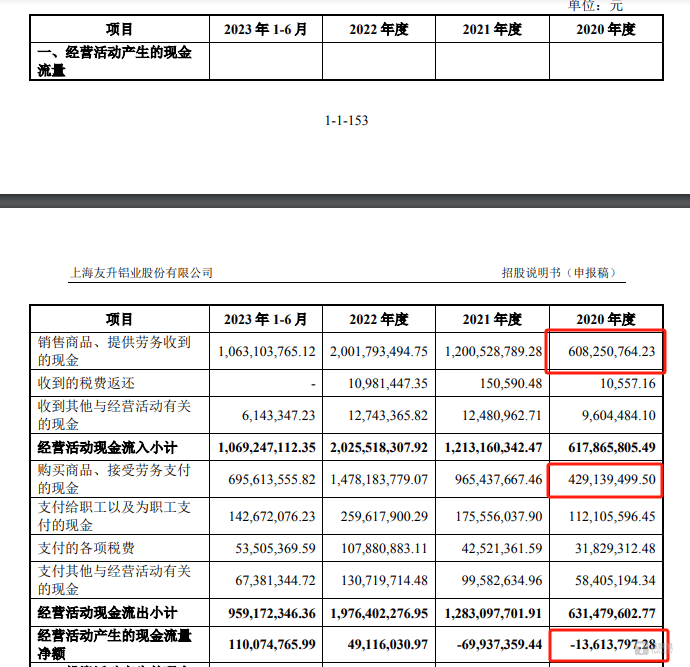

尽管友升股份近年来业绩表现持续攀升,但其在财务方面却存在一些令人担忧的问题。特别是在应收账款方面,友升股份的数值一直居高不下,这直接影响了公司的盈利质量。值得注意的是,友升股份的业绩数据在不同版本的申报稿中存在显著的不一致,特别是在2020年的数据上,两版申报稿中的经营活动产生的现金流量中的销售商品、提供劳务收入相差超过2亿元。

友升股份专注于铝合金汽车零部件的设计、开发、生产、销售和服务,产品主要面向新能源汽车领域,包括门槛梁、电池托盘、保险杠和副车架等多个系列。在报告期(2021年至2023年以及2024年上半年)内,公司的营业收入和净利润均呈现增长态势,分别实现营业收入15.12亿元、23.5亿元、29.05亿元和16.64亿元,净利润分别为1.29亿元、2.33亿元、3.21亿元和1.48亿元。

然而,友升股份的经营活动产生的现金流量净额却远低于同期的净利润,比值从未超过0.3,显示出公司在盈利质量上的不足。这一现象在很大程度上归因于公司应收账款的不断增加,报告期各期末的应收账款净额分别为4.89亿元、6.62亿元、8.95亿元和9.20亿元,占总资产的比例也相当可观。

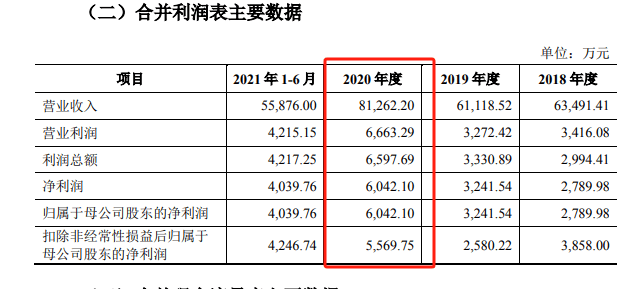

友升股份曾在2021年6月提交过一次IPO申报稿,但于2022年8月终止了进程。此次再次冲击资本市场,公司在2020年的业绩数据上却出现了明显的差异。在旧版申报稿中,公司2020年的营业收入和净利润分别为8.13亿元和6042.1万元,而在新版申报稿中,这一数据则变为8.11亿元和5604.84万元。更令人惊讶的是,两版申报稿中经营活动产生的现金流量中的销售商品、提供劳务收入的现金相差超过2亿元。

友升股份对此表示,根据相关规定,公司基于谨慎性原则,对2020年度和2021年度的财务报表进行了追溯重述法的更正,并已通过公司董事会和股东大会的审议。不过,值得注意的是,在2020年期间,公司的财务总监职位几乎处于空缺状态,这可能对公司财务数据的准确性和完整性造成了一定影响。

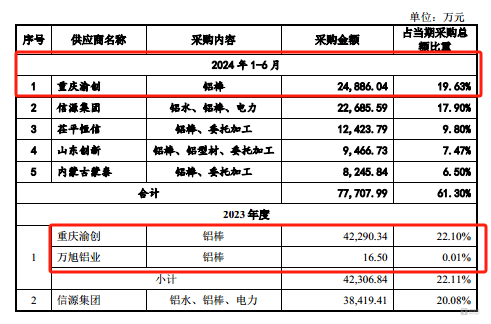

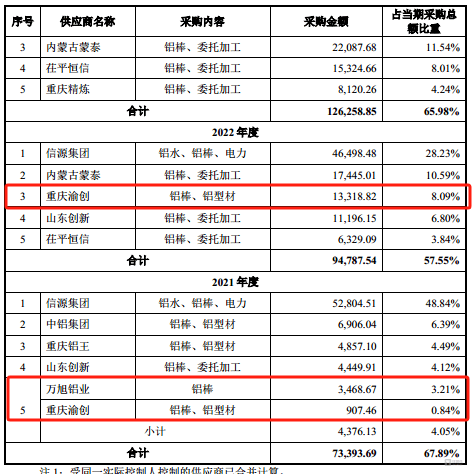

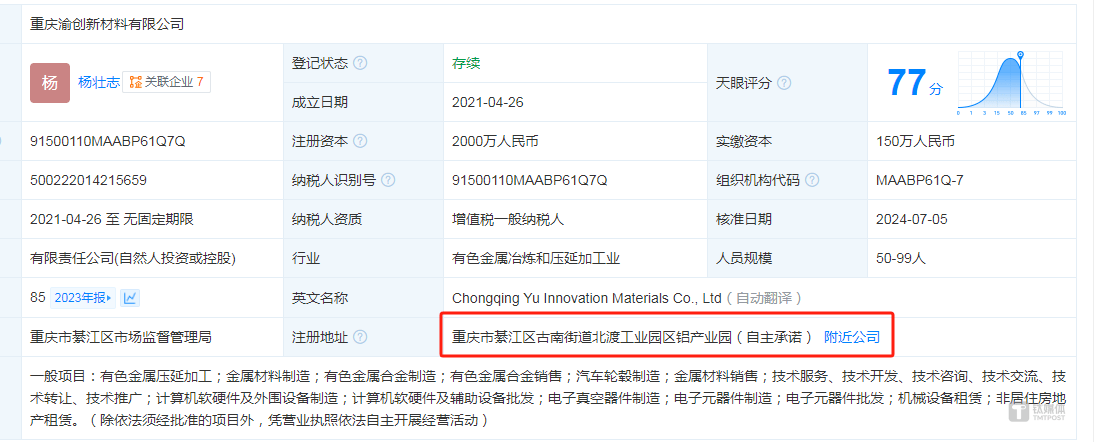

除了财务数据上的问题,友升股份的供应商方面也存在诸多疑点。报告期内,重庆渝创一直是公司前五大供应商之一,特别是在2023年和2024年上半年,更是成为了公司的第一大供应商。然而,天眼查显示,重庆渝创成立于2021年4月,成立次年就能成为友升股份的大供应商,这引发了市场的广泛关注。重庆渝创与友升股份的全资子公司重庆友利森汽车科技有限公司在同一区域办公,这进一步加深了市场对两者交易合理性的疑虑。

重庆渝创与万旭铝业因受同一实际控制人刘川平控制,两者在友升股份的供应商名单中占据了重要位置。短短三年半的时间里,刘川平控制的两家“崭新”公司从友升股份获得了超过8亿元的订单,这引发了市场的广泛质疑。同时,重庆渝创与友升股份全资子公司办公地址的相同,更是加深了市场对公司采购合理性的怀疑。