途虎养车近日公布了其2024年度财务报告,详细披露了过去一年的经营状况和业绩亮点。

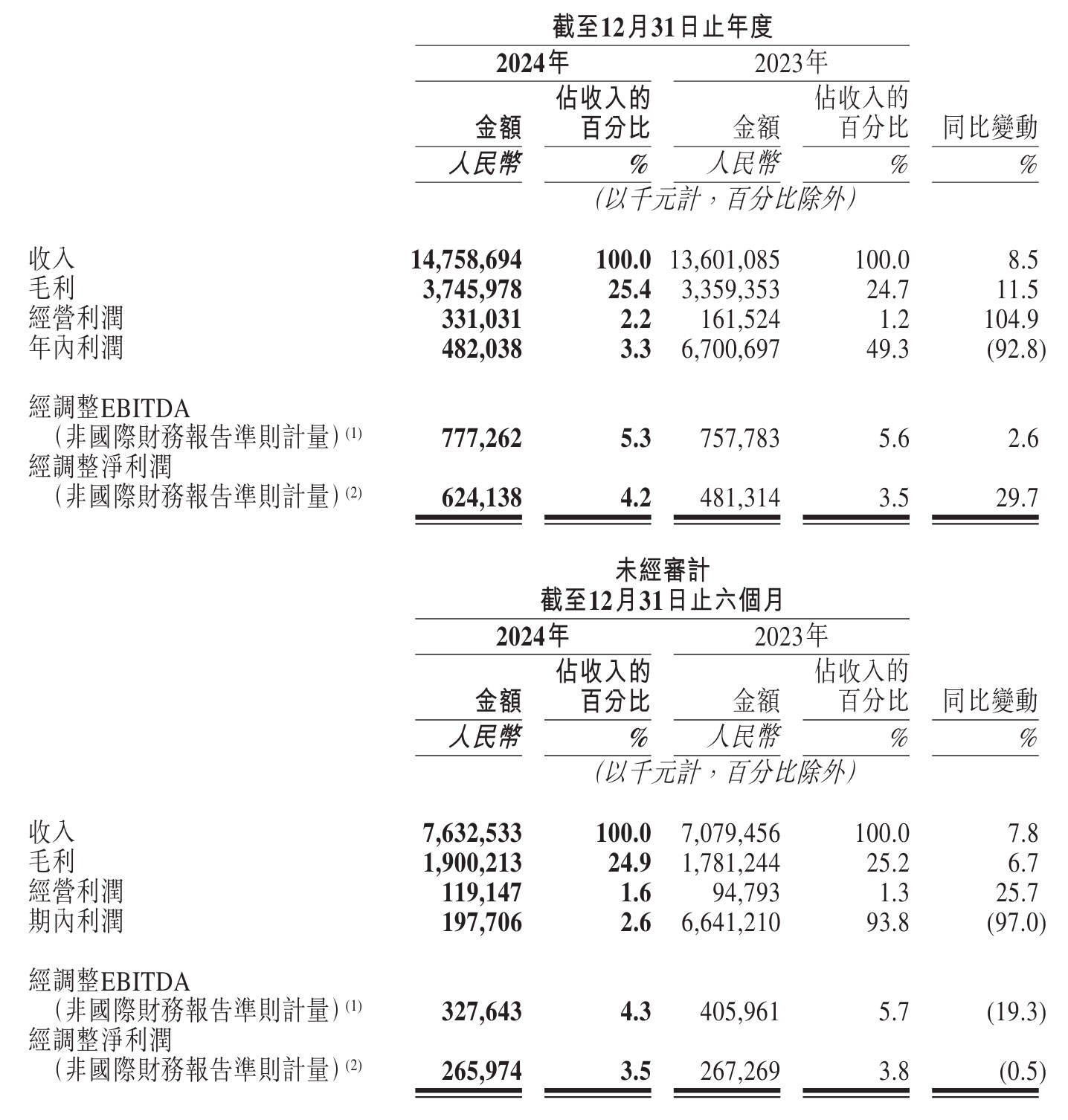

作为汽车后市场的重要参与者,途虎养车在2024年实现了营收的稳步增长。财报显示,全年营收达到147.59亿元,相比上一财年的136亿元,增幅达到8.5%。这一增长反映了公司在市场中的稳固地位和持续的业务拓展。

在盈利能力方面,途虎养车同样表现出色。2024年的毛利为37.46亿元,同比增长11.5%,毛利率也提升至25.4%,较上年增加了0.7个百分点。这些数据表明,途虎养车在提升服务质量和扩大市场份额的同时,也有效提高了盈利能力。

从成本结构来看,途虎养车在运营及支撑、研发、销售及营销等方面的开支均有所调整。其中,运营及支撑开支减少了至5.77亿元,研发开支增加至6.4亿元,销售及营销开支则增长至19.16亿元。这些调整反映了公司在优化成本结构、加大研发投入以及提升品牌影响力方面的努力。

在经营利润方面,途虎养车实现了显著增长。2024年的经营利润为3.31亿元,同比增长高达104%,经营利润率也提升至2.2%。这一增长主要得益于公司营收的稳步提升和成本控制的优化。

然而,在年内利润方面,途虎养车则出现了较大幅度的下滑。2024年的年内利润为4.82亿元,同比下降92.8%。不过,经调整净利则实现了29.7%的增长,达到6.24亿元。经调整利润率的提升也反映了公司在优化业务结构和提升盈利能力方面的成效。

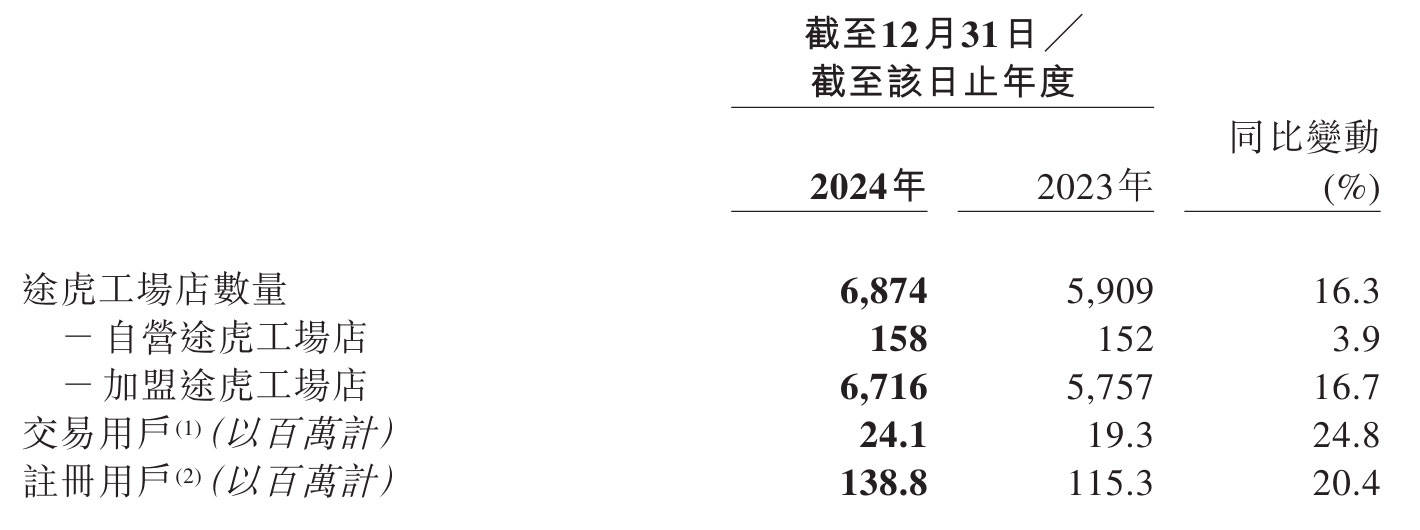

在业务布局方面,途虎养车持续扩大其工厂店网络。截至2024年12月31日,公司拥有6874个工厂店,同比增长16.3%。其中,自营途虎工厂店达到158家,加盟店则增至6716家。这一网络规模的扩大为公司提供了更强的市场竞争力和品牌影响力。

途虎养车在现金流方面也表现出色。2024年运营现金流达到13亿元,同比增长29.2%。截至2024年末,公司拥有全量现金超过75亿元,为公司的持续发展和业务扩张提供了坚实的财务支持。

值得注意的是,途虎养车在提升服务质量和客户满意度方面也取得了显著成效。公司声称,到2024年12月,超过90%的加盟超过6个月的途虎工场店保持盈利状态。这一数据反映了公司在加盟管理和业务支持方面的实力。

然而,途虎养车也面临着一些挑战。近年来,涉及服务质量、价格不透明、强制消费以及以次充好等问题引发的消费者投诉时有发生。这些问题对公司的品牌形象和客户满意度造成了一定影响,也是公司未来需要重点改进的方向。

在资本市场方面,途虎养车的股价表现相对平稳。截至今日收盘,公司股价为18.16港元,市值达到148.8亿港元。这一市值反映了投资者对公司未来发展的信心和期待。