宁德时代近期公布的2024年度财报,在投资者中掀起了波澜。尽管公司整体营收下滑9.7%,降至3620.13亿元,但其净利润却实现了15.01%的增长,达到507.45亿元,相当于每天盈利1.4亿元。

更引人注目的是,宁德时代计划延续2023年的慷慨分红策略,将一半利润用于回馈股东,每股分红4.553元(含税),总计分红额高达253.72亿元,分红比例接近50%。作为全球动力电池行业的领头羊,宁德时代的这份成绩单虽然喜忧参半,但仍彰显出其强大的实力。

然而,硬币的另一面却透露出宁德时代的隐忧。一方面,其大客户如特斯拉、宝马等正面临挑战,宁德时代难以独善其身,需应对来自其他车企和同行的激烈竞争。另一方面,尽管宁德时代在重卡、人形机器人、低空经济等新兴领域进行了布局,但至今尚未找到新的增长点。

近年来,新能源汽车产业链的蓬勃发展,特别是国产品牌的崛起,重塑了供应链的价值。宁德时代作为产业链中的佼佼者,其业绩的增长离不开新能源汽车市场的快速扩张。然而,随着新能源车销量从2020年的136.7万台增长到2024年的1287万台,占比达到41%,上游电池产业链企业也疯狂扩产,导致产能过剩危机日益凸显。

2024年,碳酸锂、磷酸铁锂等原材料价格的大幅下跌,进一步拉低了电池成本。储能电芯价格跌至0.32元/Wh,跌幅达48%;动力电池价格也进入“地板价”区间,从2023年的0.4元/Wh降至2024年的0.33元/Wh。在此背景下,宁德时代也未能幸免于“价格战”和“内卷”的困境,动力电池均价同比下滑25%,储能均价下滑29%。

尽管面临诸多挑战,宁德时代在储能电池业务上却取得了不俗的成绩。财报显示,储能电池系统销量同比增长34.32%,毛利率达到26.84%,超过动力电池系统的23.94%。储能电池业务不仅减缓了动力电池海外增速下滑的缺口,还对冲了国内市场的价格压力。这反映了宁德时代对储能领域的高度重视,以及其成为电动汽车界“中石油和中石化”的野心。

然而,宁德时代的“中年危机”也愈发明显。动力电池行业正面临技术迭代和市场竞争的双重压力。一方面,电池技术的迭代速度放缓,企业难以靠创新长期维持高利润。另一方面,电池成本占新能源汽车整车成本的50%-70%,成为主机厂压缩成本的关键。因此,越来越多的车企开始自研电池或电池相关模块,试图摆脱对上游电池厂商的依赖。

为了应对这一危机,宁德时代开始从To B向To C战略转变,投放C端广告,试图在消费者心中维持其动力电池的高端形象。然而,由于电池的选择权仍在车企手中,宁德时代的这一策略能否成功仍存在不确定性。

宁德时代还在积极探索新的增长点。除了设计制造汽车底盘等零部件、建设汽车换电网络外,宁德时代还在研发下一代电池和光伏等领域进行布局。然而,这些新兴领域能否成为宁德时代的“第二曲线”,仍需时间验证。

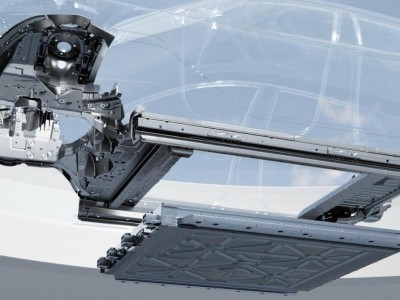

在换电领域,宁德时代推出了“巧克力换电方案”和“磐石底盘方案”,试图打造全球规模最大的乘用车换电服务网络。然而,换电模式目前仍存在技术不统一、标准缺失、商业模式不成熟等问题。滑板底盘虽然可以降低研发成本,但也可能导致车企的差异化空间大幅度缩水。因此,这些新兴业务能否成为宁德时代的增长点,仍存在诸多不确定性。

尽管如此,宁德时代仍在积极投资前沿科技领域,如机器人、室温超导和可控核聚变等。这些领域的创新虽然潜力巨大,但也面临着诸多技术难题和市场风险。宁德时代能否在这些领域取得突破,仍需拭目以待。