在业绩连续下滑、资产质量承压的背景下,广发银行近期迎来了关键的人事变动。该行发布公告称,董事长白涛因工作调整辞去职务,由中国人寿集团董事长蔡希良接任。这是中国人寿成为广发银行大股东以来,第四次直接向该行派遣掌门人。

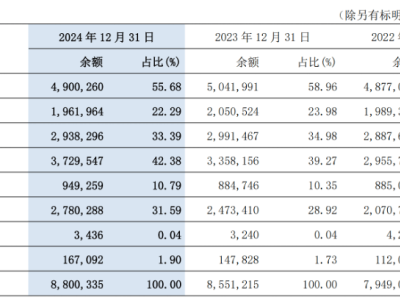

广发银行近年来的经营状况并不乐观。根据《广发银行股份有限公司2025年度同业存单发行计划》显示,2024年该行全年营业收入为687.96亿元,同比下降0.65%;净利润为150.06亿元,同比下降4.98%。这是该行17年来首次出现营收与净利润双降,凸显出其业务增长面临的严峻挑战。

广发银行的压力主要来自于零售业务的核心支柱——信用卡业务。2024年,该行信用卡持卡用户数达到1.18亿,但首次出现零增长,显示出该业务的扩张空间已经趋于饱和。从贷款结构来看,广发银行对信用卡透支贷款的依赖程度远高于同行业其他银行,这进一步加剧了业务结构的失衡。

与此同时,广发银行的信用卡权益调整也引发了用户的不满。过去一年,该行信用卡的积分权益、消费返现等福利大幅缩水,导致客户投诉量激增。服务质量和客户体验的问题,无疑对业务增长构成了阻碍。广发银行的净息差也在持续收窄,进一步削弱了其盈利能力。

除了零售业务的问题,广发银行的对公业务风险也在加大。特别是在房地产信贷领域,该行的风险仍未完全释放,部分企业贷款的不良率上升,整体资产质量存忧。这些问题不仅影响了广发银行的业务稳定性,也对其市场信誉造成了损害。

在合规风控方面,广发银行也暴露出不少问题。过去一年,该行多次因贷款管理不审慎、内部控制薄弱等原因受到监管处罚。这些罚单反映出广发银行在信贷审批、贷后管理和资金用途监控等关键环节存在漏洞。该行内部治理也存在较多隐患,多名高管相继接受调查,管理层的不稳定进一步影响了银行的战略执行力和市场信心。

面对重重困境,新任董事长蔡希良面临着巨大的挑战。他不仅要遏制信用卡业务的衰退,还要化解对公业务中的房地产信贷风险。同时,他还需要重筑内控合规的防火墙,加强股东结构的稳定性,以避免因大股东频繁变动而影响市场预期。加快推进上市进程、增强资本补充能力也是蔡希良需要解决的重要问题。

在蔡希良的带领下,广发银行能否实现战略突围,摆脱“未上市股份行”的尴尬标签,真正跻身股份行第二梯队,我们将拭目以待。