交通银行近日公布了其截至2024年12月31日的年度业绩报告,揭示了该银行在过去一年的财务表现和运营亮点。

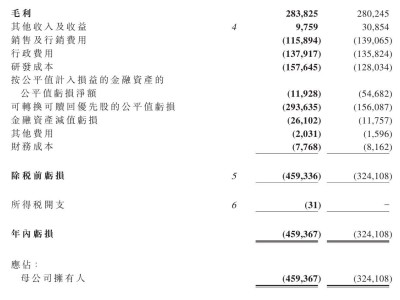

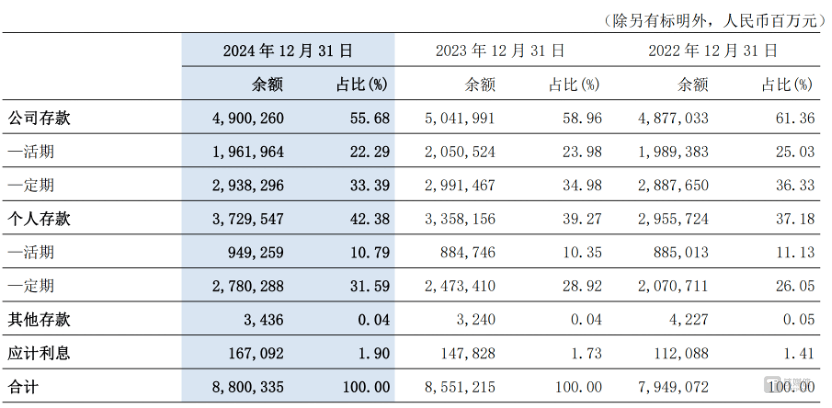

数据显示,交通银行在报告期内实现了利息净收入1698.32亿元,与前一年度相比增长了3.48%。净经营收入达到2602.69亿元,同比微增0.87%。归属于母公司股东的净利润为935.86亿元,同比增幅为0.93%,每股收益为1.16元。这些数据表明,尽管面对经济环境的不确定性,交通银行依然保持了稳健的盈利能力。

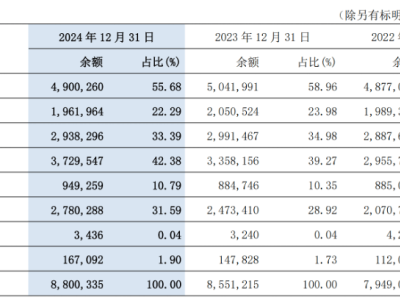

从资产负债表来看,交通银行的资产规模持续扩大。截至2024年末,集团资产总额达到14.90万亿元,比上年末增长了5.98%。其中,贷款和垫款余额为8.56万亿元,同比增长7.52%;金融投资余额为4.32万亿元,同比增长5.26%。负债方面,总负债达到13.75万亿元,增长6.05%。值得注意的是,客户存款余额为8.80万亿元,同比增长2.91%,但存款定期化趋势依旧明显。

在股东权益方面,交通银行截至2024年末的股东权益总额为1.15万亿元,较上年末增长了5.14%。其中,股本、资本公积、盈余公积、一般风险准备和未分配利润等各项权益指标均有所增长,体现了银行资本实力的增强。

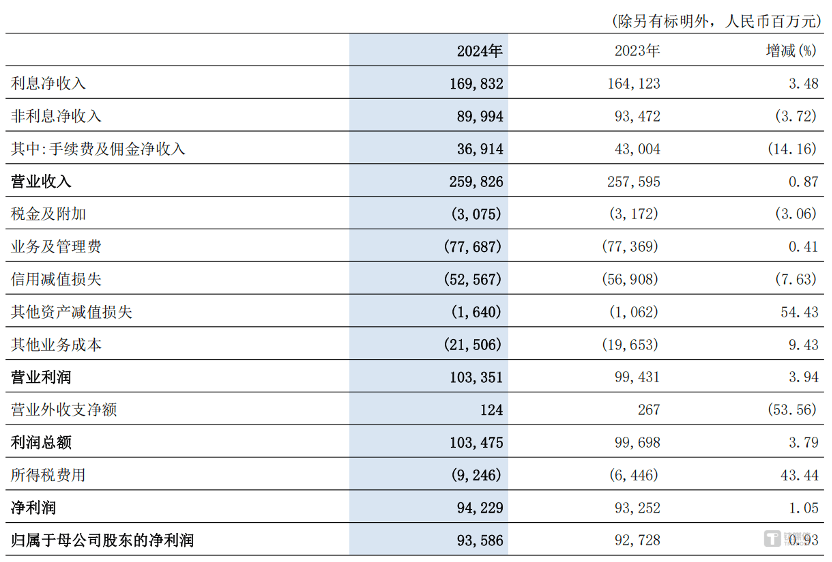

在业务运营方面,交通银行的贷款和垫款业务持续增长,特别是公司类贷款和个人贷款分别占比65.07%和32.17%。金融投资业务也保持稳定增长,其中公允价值计量且其变动计入当期损益的金融投资、以摊余成本计量的金融投资以及以公允价值计量且其变动计入其他综合收益的金融投资均有所增长。

零售业务方面,交通银行表现出色。截至报告期末,境内银行机构零售客户数达到1.99亿户,增长了3.68%。达标沃德客户和AUM规模分别增长了9.77%和9.74%,私人银行客户资产管理规模也增长了11.07%。这些数据显示出交通银行在财富管理业务方面的强劲表现。

然而,净息差的下降成为交通银行面临的一大挑战。报告期末,第四季单季净息差为1.27%,环比第三季度下降了1个基点。这主要是由于市场利率下行导致资产收益率下降,以及负债成本的刚性。尽管如此,交通银行依然通过优化资产负债结构和提高非利息净收入等方式,保持了净利润的微增。

在利润表分析中,可以看出交通银行的非利息净收入增长和信用减值损失的减少成为利润增长的主要动力。投资收益及公允价值变动净收益同比增加了8.67%,但手续费及佣金净收入却出现了明显下跌,同比下降了14.16%。这主要受居民消费意愿不足和主动优化客户结构等因素的影响。

资产质量方面,交通银行的不良贷款余额有所增加,但不良贷款率略有下降。公司类逾期贷款余额和逾期贷款率均有所下降,但个人逾期贷款余额和逾期贷款率却有所上升。特别是住房贷款、信用卡和个人经营贷的不良贷款率均有所上升,显示出个人贷款业务面临一定的风险。

科技投入方面,交通银行持续加大金融科技投入,金融科技人员数量显著增长。报告期内,金融科技投入同比增长4.94%,占营业收入的比例也有所上升。金融科技人员的占比从结构上得到了大幅提升,显示出交通银行对金融科技人才的重视。

总体来看,交通银行在2024年取得了稳健的业绩,资产规模持续增长,零售业务表现出色,科技投入加大。然而,净息差下降、手续费收入下跌和个人贷款不良率上升等问题也给银行的经营带来了一定的压力。交通银行需要在保持稳健发展的同时,积极应对这些挑战。