在SaaS行业的寒风中,微盟与有赞仍在苦苦寻觅春天的气息。

近日,微盟集团(HK02013)发布了其2024年度财报,数据显示总营收为13.39亿元,与前一年相比下降了39.9%。更为严峻的是,年内亏损达到了17.44亿元,尽管经调整后的净亏损为5.33亿元,同比收窄了3%,但这份成绩单依然难以令人振奋。

紧接着,有赞(HK08083)也公布了其2024年度业绩。尽管其营收为14.42亿元,仅微降0.4%,但年度亏损依然达到了1.66亿元。不过,经调整后的EBITDA(息税折旧及摊销前利润)为1.21亿元,显示出一定的盈利能力。

在过去的一年里,微盟和有赞都试图通过聚焦主业和严控成本来应对市场的挑战。然而,从财报数据来看,这两家公司的收入都出现了同比下滑。相比之下,有赞的局势似乎稍微稳定一些,其创始人朱宁(花名“白鸦”)在公告中表示,有赞已经正式进入了“持续稳定盈利”的状态,并预计2025年将会开始“积极增长”。

尽管如此,SaaS市场的阵痛期似乎还远未结束。除了需要让业绩重回增长轨道之外,这些SaaS玩家们还需要证明他们依然被市场所需要。商户的流失和市场的竞争加剧都让这个行业充满了不确定性。

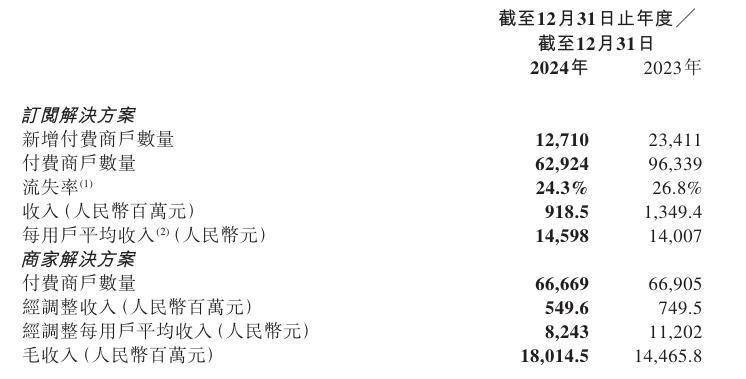

对于有赞来说,其订阅解决方案的收益在2024年同比下降了6.9%,主要原因是付费商家数量的减少。然而,其商家解决方案的收入却同比增长了8.6%,这主要得益于物流解决方案收入的增加。通过有赞的解决方案产生的GMV(商品交易总额)达到了1028亿元,平均单个商家的销售额也同比增长了约14%。

微盟方面,其订阅解决方案的收入在2024年同比下降了31.9%至9.19亿元,付费商户数也下降了34.7%。微盟在财报中解释称,这主要是由于前两年的订单量疲软导致递延收入短缺所带来的持续压力。微盟的商家解决方案收入也同比下降了52.1%至4.21亿元。

面对市场的挑战,有赞和微盟都在积极寻求新的增长点。其中,人工智能(AI)成为了他们共同的选择。在过去两年里,这两家公司都推出了自己的AI产品,并进行了多次迭代。微盟在财报中表示,“微盟WAI”已经成功接入了多款大模型,并面向电商和零售等行业布局了包括15种AI Agent的产品矩阵。而有赞则从2024年12月开始接入DeepSeek大模型,并将其应用于多个业务领域。

然而,尽管AI在短期内帮助SaaS提升了性能,但要想让SaaS从“可用工具”转变为“必要工具”,还有很长的路要走。因此,在当前阶段,SaaS工具仍然需要被使用才能体现出其价值。为了应对市场的挑战,有赞和微盟都在进行“大客户化”的战略转型,聚焦大客户、对接大平台的创新业务成为了他们解题的关键路径之一。