蔚来集团近日揭晓了2024年第四季度及全年财务报告,数据显示公司在汽车销量与营业收入上均实现了正向增长,然而,其净亏损额却刷新了历史记录。

财报一经公布,蔚来在美股市场的股价随即作出反应,3月21日下跌4.46%,最终收盘价定格在4.5美元。

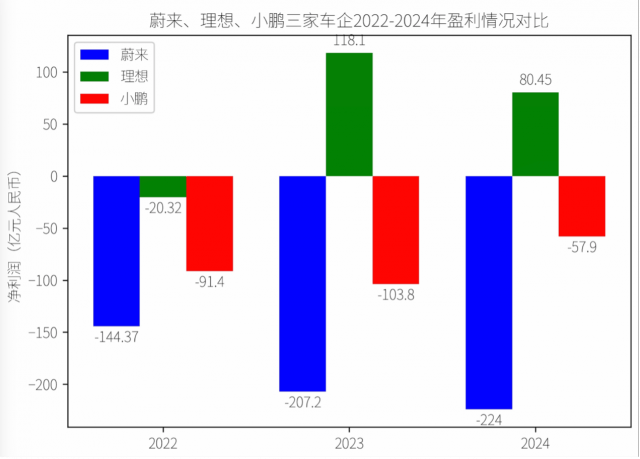

与同行理想汽车和小鹏汽车相比,蔚来的亏损情况显得尤为严峻。2024年,蔚来全年汽车交付量达到221,970辆,同比增长38.7%,但与此同时,其净亏损额也攀升至224.017亿元,较上一年度增长了8.1%。相比之下,理想汽车已实现连续两年的盈利,而小鹏汽车的亏损幅度也远低于蔚来。

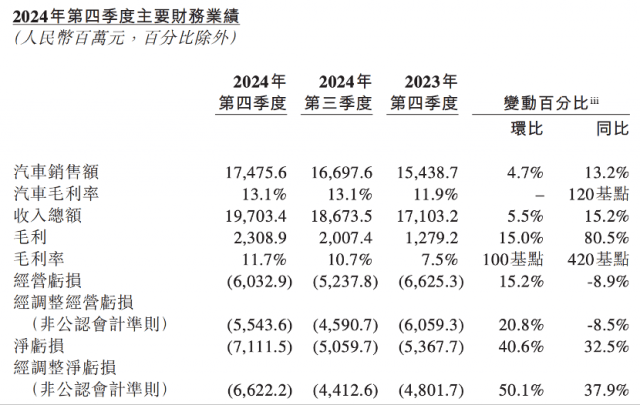

从具体财务数据来看,蔚来2024年第四季度收入总额为197.034亿元,同比增长15.2%,但净亏损却高达71.115亿元,同比扩大了32.5%。全年来看,虽然收入总额增至657.316亿元,同比增长18.2%,但净亏损的扩大无疑给投资者带来了不小的压力。

在毛利率方面,蔚来虽然有所提升,但整体表现仍待加强。第四季度整车毛利率为13%,综合毛利率为12%;全年整车毛利率为12%,综合毛利率接近10%。尽管有所进步,但这些数字与盈利目标仍有较大差距。

值得注意的是,蔚来在研发方面的投入也在逐年减少。2024年第四季度研发投入为36.4亿元,全年研发总投入为130.37亿元,同比均有所下降。这或许反映了公司在面对巨大财务压力时,不得不做出的权衡与调整。

面对持续扩大的亏损,蔚来创始人、董事长、CEO李斌在财报电话会议上再次表达了实现盈利的决心。他提到,蔚来有信心在2025年第四季度实现单季度盈利,并为2026年的全面盈利铺路。然而,这已经不是李斌首次提出盈利时间表了。此前,他曾多次设定并推迟盈利目标,但均未能如愿达成。

为了扭转亏损局面,蔚来采取了多品牌战略,布局了蔚来、乐道、萤火虫三大品牌,旨在通过扩大销量规模来摊薄固定成本,并加速换电网络和自动驾驶技术的商业化。然而,乐道的销量表现并未达到预期。李斌认为,这主要是由于乐道作为新品牌知名度较低,以及销售门店网络覆盖仍处于爬坡阶段所致。

尽管面临诸多挑战,但蔚来并未放弃盈利的目标。李斌表示,蔚来将继续优化成本控制,提升管理执行能力,以确保多品牌战略的落地效果。然而,能否兑现盈利承诺,还需时间给出答案。