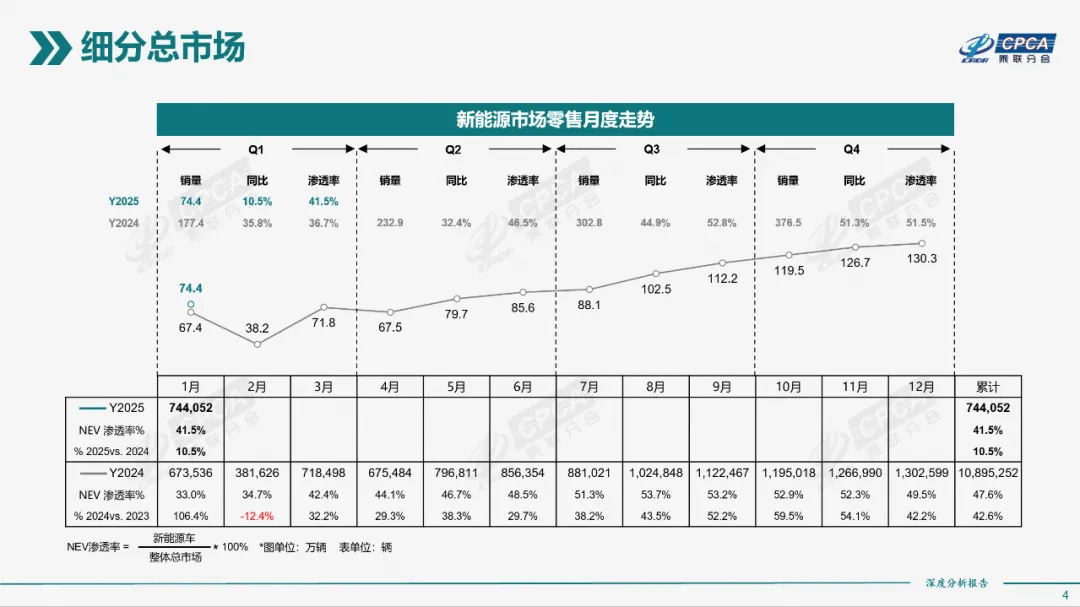

近期,国内新能源车市场遭遇了意想不到的寒流,这一趋势令人颇感意外。回顾2024年,新能源车市场曾经历了一段辉煌时期,乘联会数据显示,新能源乘用车渗透率在当年7月首次突破50%,并在8月达到历史高峰53.7%,尽管9月至11月间略有波动,但渗透率始终保持在50%以上。

这一连串的增长,让众多新能源车爱好者和市场观察者都满怀信心,认为新能源车市场已经迈入了新的发展阶段。然而,去年12月,新能源车的渗透率首次跌破50%,降至49.5%,尽管当时一些人认为这是年末的暂时现象,但进入2025年后,情况并未好转。

今年1月,国内新能源车渗透率更是大幅下跌至41.4%,尽管2月市场有所回暖,但渗透率依然只回升至49.5%。这一变化的主要原因在于纯电动车(BEV)市场份额的显著下滑。到2024年底,BEV在狭义乘用车市场的占比还高达27.6%,但到了今年2月,这一数字已暴跌至大约13.6%。

这种下滑趋势在车型销量上也有明显体现。以今年2月的SUV销量排行榜为例,吉利星越L这款燃油车以26423台的销量夺得榜首,今年前两月的累计销量更是远超第二名比亚迪宋PLUS新能源近1.6万台。在前20名的榜单中,纯电(或含纯电版)车型仅占4款,而燃油车则多达13款。

从更长远的历史角度看,BEV与插电式混合动力车(PHEV)的销量差距也在逐渐缩小。在2019年至2021年期间,BEV的销量曾是PHEV的4至4.5倍,但到了2024年,这一差距已缩小至1.37倍。尽管PHEV市场近年来有显著增长,但仍无法完全抵消BEV市场疲软所带来的负面影响,国内新能源车市场的整体增长率自2022年以来便呈现下滑态势。

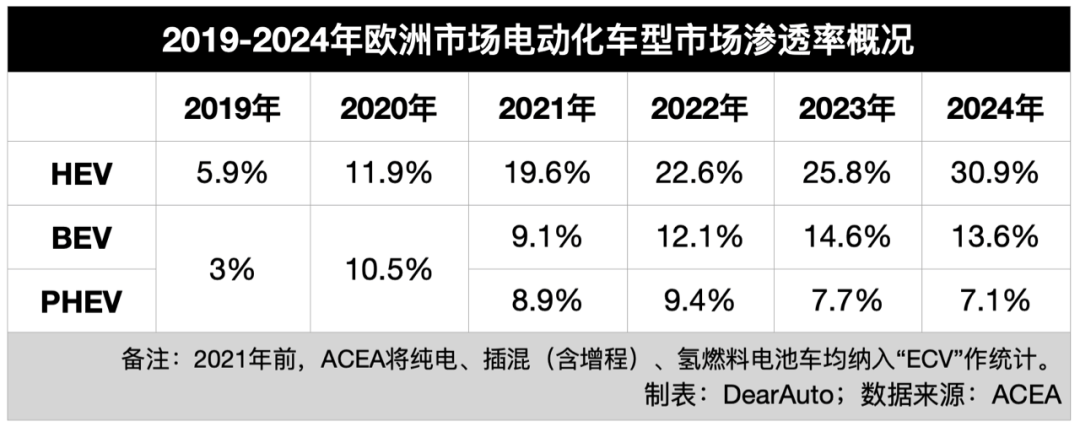

不仅是国内市场,欧洲和美国这两个纯电动车销量紧随中国之后的市场,也遭遇了BEV发展的放缓。根据ACEA数据,欧洲市场2024年的BEV渗透率较2023年下滑了1个百分点至13.6%,而油电混动(HEV)的市场份额则上升了5.1个百分点至30.9%。在2021年至2024年间,BEV份额仅提升了4.5个百分点,而HEV则提升了11.3个百分点。

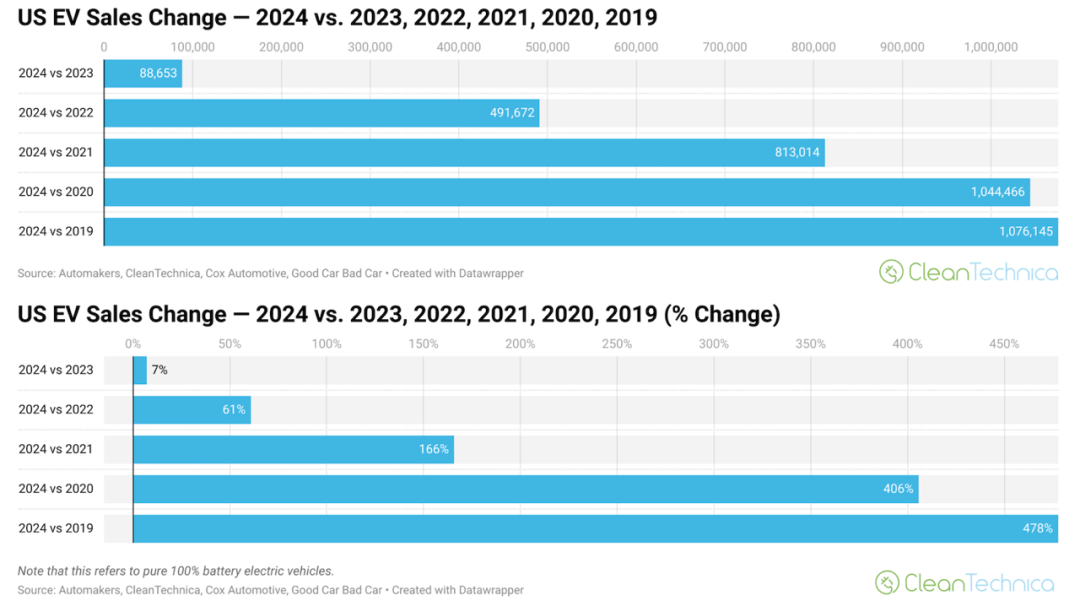

在美国市场,2024年BEV的市占率约为8%,较2023年增长1个百分点;而HEV的市占率约为10.5%,较2023年增长3.1个百分点。根据Cleantechnica的数据,美国BEV的销量增长率在近年来显著放缓,与2019年相比,2024年的BEV销量增长了478%,但与2023年相比,增长率仅为7%。

在全球纯电动车市场日趋饱和,以及关税壁垒、补贴政策等多种因素的影响下,未来全球主要纯电动车市场爆发式增长的可能性微乎其微。与此同时,政策对新能源车市场的扶持正在减少,新能源车购车优势不断被削弱,而燃油车价格则在不断下探,这也导致了一些原本打算购买新能源车的消费者开始重新考虑。

面对这一现实,车企应放弃对BEV市场不切实际的幻想。无数事实已经表明,BEV市场的渗透率已接近天花板,无法实现全面替代,只能作为市场的一种补充存在。因此,有实力的传统车企不应将所有资源都投入纯电领域,而应制定多路径的电动化战略,抓住混动市场在中国的发展机遇,以延续内燃机技术优势。

随着新能源车市场逐渐转变为存量市场,消费者也变得更加理性。他们越来越清楚自己的需求,对车辆的评价标准和理解也更加全面。因此,那些华而不实的设计、可能增加故障风险的功能以及夸大宣传的营销手段,都到了需要改进或放弃的时候。特斯拉在2024年全球销量同比下滑1.1%,这一纯电动车领域的领头羊也无法对抗市场发展停滞的影响,这进一步证明了纯电动车渗透率下滑是市场回归理性的必然结果。