交银国际近期发布研究报告,对吉利汽车(00175.HK)维持“买入”评级,并将其目标价上调至22.5港元。这一调整基于2025年预计市盈率的17.8倍,与过去五年的平均水平相当。报告中特别指出,上调2025年至2026年的净利润预测幅度分别为42.8%和42.9%,主要归因于预期中的销量增长以及利润率的显著提升。

交银国际对吉利汽车在整合后的市场表现持乐观态度,特别是对其旗下品牌银河在主流市场中的潜力寄予厚望。该行认为,吉利汽车通过一系列战略调整和市场布局,有望在未来几年内实现更加稳健的增长。

从整体来看,吉利汽车获得了多家投行的青睐。据统计,近90天内共有20家投行给予吉利汽车“买入”评级,其目标均价达到21.33港元。其中,中金公司最新研报也给予了吉利汽车“跑赢行业”的评级,并设定目标价为21.06港元。

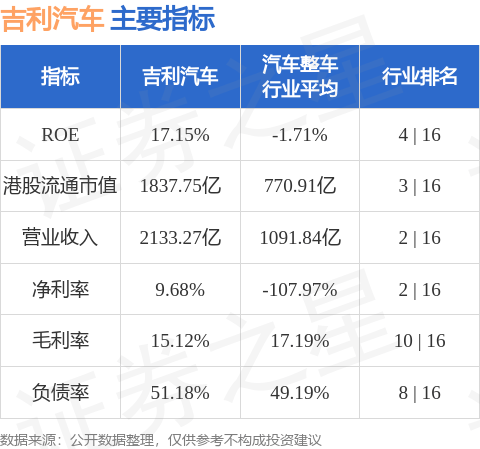

吉利汽车在香港股市的市值达到1837.75亿港元,在汽车整车行业中排名第三,显示出其强大的市场地位和影响力。以下为主要财务指标概览:

以上信息由证券之星根据公开资料整理,并通过智能算法生成,旨在提供市场参考,不构成任何投资建议。投资者在做出决策时,应结合自身风险承受能力和市场实际情况进行综合考虑。