近期,信华信技术国际有限公司(以下简称“信华信”)正式提交了招股说明书,计划在香港进行首次公开募股(IPO)。作为一家专注于国际市场数智软件技术服务及解决方案的领先企业,信华信的业绩引人瞩目,但其业务结构和关联交易同样吸引了市场的广泛关注。

尽管日本市场的贡献显著,但信华信也意识到,这一高度集中的业务结构带来了潜在的风险。公司指出,日本的经济状况、货币波动、利率调整以及自然灾害等因素都可能对公司的经营业绩产生重大影响。然而,在IPO前夕,信华信却选择将大量利润以现金分红的形式回馈给股东。在报告期间,公司现金分红的金额合计达到了2.125亿元,占到了同期总利润的近40%。这一举动引发了市场的质疑,为何信华信要在上市前如此慷慨地分红?

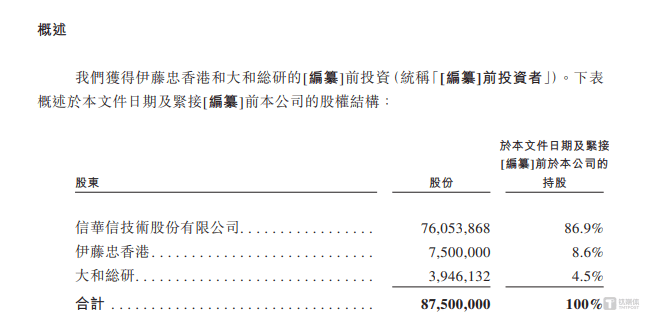

除了业务结构的单一性,信华信的关联交易也备受关注。在报告期间,大和総研及其子公司始终是信华信的第一大客户,为公司贡献了可观的销售收入。然而,大和総研同时也是信华信的第三大股东,持有公司4.5%的股权。这种大股东与客户身份的重叠引发了市场对于交易公允性的担忧。信华信的控股股东信华信集团也在公司的业务中扮演了重要角色,既是客户又是供应商。

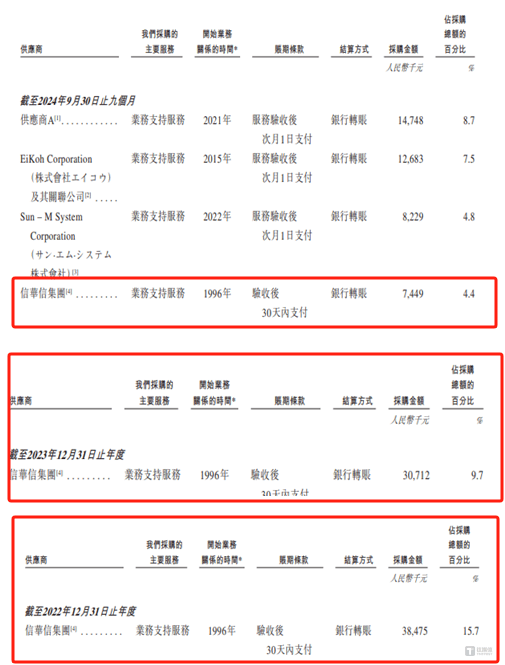

根据招股说明书,信华信向信华信集团产生的销售收入虽然未进入前五大客户名单,但在报告期间合计贡献了1.29亿元的营收。同时,信华信集团也是公司的重要供应商,特别是在2022年和2023年,始终是公司的第一大供应商。这种复杂的关联交易使得市场的担忧进一步加剧,信华信是否具备足够的独立性?

更为令人费解的是,信华信在申报稿中的关联交易数据出现了不一致的情况。公司在披露向信华信集团支付的共享服务费用时,数据与前五大供应商中的数据存在显著差异。这一自相矛盾的情况引发了市场的广泛质疑,信华信与信华信集团之间的真实采购额到底是多少?

信华信的IPO之路充满了挑战和质疑。尽管公司业绩表现出色,但高度依赖日本市场的业务结构、频繁的关联交易以及数据不一致等问题都可能成为其上市路上的绊脚石。市场将密切关注信华信如何应对这些挑战,以及其在未来能否实现更加稳健和可持续的发展。