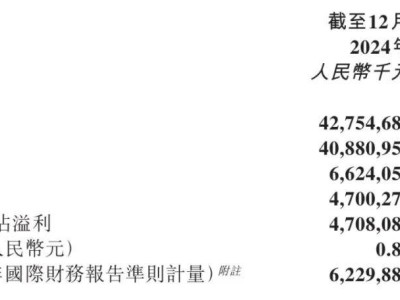

嘀嗒出行近日公布了其上市后的首份年度财务报告,时间截止至2024年12月31日。报告显示,受顺风车及出租车业务双双萎缩的影响,公司年度总收入达到7.87亿元,与前一年相比下降了3.4%。经调整后的利润净额(非国际财务报告准则)为2.11亿元,同比减少了6.64%。尽管如此,嘀嗒出行App的注册用户数却实现了10.5%的增长,截至报告期末已超过3.72亿。

嘀嗒出行的营收结构主要由顺风车平台服务、智慧出租车服务以及广告和其他服务三部分组成。其中,顺风车业务在总收入中的占比显著提升至95.7%,而智慧出租车服务的占比则下降至不足0.8%,显示出嘀嗒出行对顺风车业务的依赖日益加深。从利润层面来看,所有业务板块的利润均有所减少,智慧出租车业务仍处于亏损状态。

嘀嗒出行的收入构成图揭示了这一变化。在顺风车领域,2024年的平台服务收入下降了2.7%,至7.54亿元,主要是由于市场竞争加剧和顺风车订单量的轻微下滑。同时,该业务的毛利率降至72.5%,原因是与腾讯、百度等第三方聚合平台的合作增加了业务量,以及技术基础设施的加强导致营运和维护费用的上升。

嘀嗒出行的首席财务官姜震宇在业绩发布会上表示,在经济增速放缓的背景下,消费者对出行的价格敏感度提高,同时市场上运力供给过剩。嘀嗒出行将继续聚焦轻资产模式,通过与第三方平台的深度合作寻求增长。在下沉市场,嘀嗒出行计划通过私域流量的转化、提升用户体验、小程序功能优化等方式吸引更多用户。同时,嘀嗒出行也在探索更多顺风车使用场景,如公司员工通勤和大学校园内的学生出行,以扩大用户基础。

嘀嗒出行的创始人兼首席执行官宋中杰在谈及顺风车业务的发展方向时指出,中国的顺风车业务必须具备真顺路和低价两个特点。嘀嗒顺风车在去年下半年推出了站点拼车功能,利用大数据和算法为车主标注顺路的上下车点,进一步降低了出行成本,并已取得积极成效。他表示,嘀嗒顺风车将继续围绕更顺路、更低价、更友好的司乘关系进行产品迭代。

在出租车业务方面,嘀嗒出行的智慧出租车服务收入在2024年下降了45.7%,至615.4万元,主要是由于公司整体出租车战略从网约化向扬招和网约一体化的新出行战略转变,该战略目前尚未开始变现。尽管该业务录得了643.5万元的利润,但毛损率仍高达50.3%,主要是由于战略转变处于初期阶段,尚未产生可观的收入,同时出租车订单量下降导致分摊的固定成本和变动成本有所下降。

宋中杰在业绩会上提到,传统巡游出租车面临网约车的竞争已有十多年,近年来网约车推出的低价产品,如快车一口价、特惠价和拼车价等,使出租车面临更加激烈的低价竞争。他表示,出租车价格改革势在必行,嘀嗒出行正在利用多个城市考虑推出动态定价政策的契机,为这些城市的出租车行业提供智慧出租车服务的解决方案,包括帮助落地动态定价的技术和系统。

嘀嗒出行已在全国97个城市提供出租车网约服务,并与71个城市签订了战略合作协议,以实施其智慧出租车新出行战略,助力巡游出租车行业的转型升级。宋中杰表示,嘀嗒出行的新出行战略旨在通过数字化推动巡游出租车的转型升级,通过市场化运营机制应对市场竞争。他期待今年能看到动态定价策略的快速落地与成长。