比亚迪近期公布的2024年度财报,揭示了这家新能源巨头在营收与利润上的强劲双增长,同时技术护城河得到进一步加深。全年营收突破7500亿元大关,同比增长超过20%,这一成绩使比亚迪首次跻身全球车企销量前五。净利润方面,比亚迪实现了386.45亿元的亮眼成绩,同比增长28.64%,其中汽车业务贡献了接近90%的毛利。

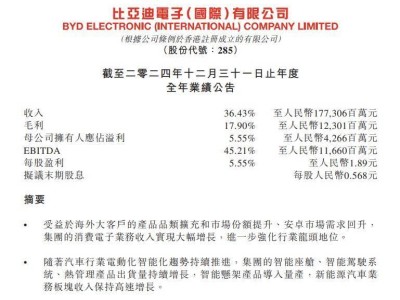

在财报的亮点中,比亚迪的研发投入尤为引人注目。全年研发费用超过400亿元,累计投入已接近1500亿元,专利申请量高达4.8万项。这些投入带来了如第五代DM技术(百公里油耗低至2.9L)和天神之眼智驾系统等创新技术,推动了单车毛利率提升至20.01%,甚至超过了特斯拉的15%。

比亚迪的全球化与高端化战略也取得了显著成果。海外销量达到41.72万辆,同比增长71.9%,泰国和巴西工厂的投产进一步加速了本土化进程。同时,高端品牌(如腾势、仰望)的销量占比提升至4.6%,其中仰望U9以168万元的价格成为品牌溢价的新标杆。比亚迪的手机代工业务也实现了1185.76亿元的营收,同比增长高达192%。

在财务健康度方面,比亚迪的经营性现金流净额达到141亿元,资产负债率降至77.14%,流动比率为0.71,显示出稳健的偿债能力。虽然H股配售融资435亿港元用于海外扩张引发了短期股价波动,但这也为比亚迪的长期增长储备了充足的资金。

展望未来,比亚迪面临着销量与技术双轮驱动的核心推力。2025年的销量目标设定为575万辆,新车型如汉L、唐L将覆盖10万至50万元的价格区间,直接对标特斯拉的Model 3和Model Y。同时,固态电池的量产计划(能量密度提升50%)有望颠覆行业的成本结构。

然而,比亚迪也面临着潜在的风险。一方面,36倍的市盈率已接近历史高位,若净利润增速回落,市值或将大幅下跌。另一方面,特斯拉、小米和华为等竞争对手的激烈竞争也给比亚迪带来了不小的压力,尤其是在中端车型市场上。

对于投资者而言,如何在这场“万亿赌局”中押注成为了一个关键问题。长线投资者可以紧盯比亚迪的技术落地和海外销量数据,将每次回调视为加仓的机会。而短线投资者则可以关注一季报的单车利润、新车型订单量以及政策催化节点等信息。

比亚迪的“万亿野望”既展现了其仰望星空的野心,也暴露了脚踩泡沫的危机。无论如何,这场游戏注定精彩,因为不仅比亚迪在踩油门,整个中国新能源产业的野心也在加速前进。