慧算账三度冲击港交所IPO,财税SaaS行业困境凸显

国内知名的中小微企业财税解决方案提供商慧算账,近日再次向港交所递交了招股书,这一举动引发了业界的广泛关注。尽管此前慧算账已两次尝试上市未果,但面对行业内的竞争压力和自身的资金需求,慧算账似乎并未放弃上市的希望。

事实上,慧算账的上市之路并不平坦。早在2023年6月,慧算账就首次向港交所递交了招股书,但未能顺利推进。2024年6月,慧算账再次尝试,却依然未能如愿。此次三度冲击IPO,慧算账能否成功,尚存悬念。

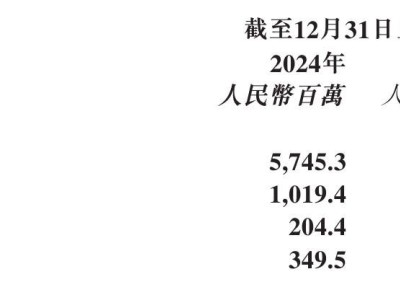

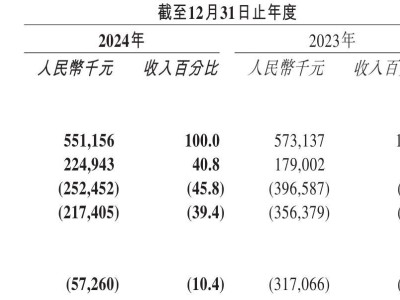

从慧算账的业绩表现来看,其近年来的发展并不尽如人意。尽管慧算账曾凭借小微企业的蓬勃发展和资本的热捧,一跃成为国内中小微企业财税解决方案的头部企业,但如今其营收增长已经明显放缓。数据显示,慧算账2020年至2024年的营业收入分别为2.75亿元、3.47亿元、5.16亿元、5.39亿元和5.51亿元,增速逐年下滑。

更为严重的是,慧算账至今仍未实现盈利。2021年至2024年,慧算账的期内亏损分别为6.83亿元、5.06亿元、3.02亿元和1.41亿元。虽然近年来亏损规模有所收窄,但这并非源于核心业务的改善,而是业务结构的优化和费用的大幅压缩。这种短期的利润提升策略,难以持续。

慧算账的困境,实际上映射出了整个财税SaaS行业的通病。在前期的大规模投入下,虽然搭建起了业务框架,但并未能有效转化为可持续的盈利增长点。慧算账的核心SaaS业务近年来明显萎靡,客户开拓未达预期目标,老客户流失严重,新客户获取困难重重。

究其原因,一方面是小微企业倒闭数量逐年增加,慧算账的拓客难度加大;另一方面是市场竞争加剧,获客成本明显升高。慧算账自身在运营管理上的短板,也是导致核心SaaS业务萎靡的关键因素。在规模扩张的狂热追求中,慧算账忽视了精细化运营的重要性,产品缺乏创新,同质化严重。

慧算账的困境并非个例,整个SaaS行业都陷入了“增收不增利”的魔咒。金蝶国际、用友网络等国内知名SaaS企业,同样面临着营收增长但利润下滑的困境。这反映出行业集体困局:资本催熟导致产品同质化、技术空心化。

然而,AI技术的出现,为财税SaaS行业带来了新的曙光。AI强大的数据分析与处理能力,能够有效破解产品同质化难题。通过深度挖掘与分析海量财税数据,AI可以精准洞察客户需求,助力企业开发出更具针对性、个性化的财税解决方案。慧算账已经宣布通过腾讯云TI平台将DeepSeek服务融入自研的SATP系统,进一步提升了报税记账的智能化。

在技术层面,AI更是有望填补技术空心化的短板。借助AI技术,企业可以实现财税流程的自动化、智能化,大大提高工作效率和准确性。以DeepSeek为代表的AI技术,具备强大的学习与进化能力,能够快速适应不断变化的财税法规和市场需求。在发票识别、记账报税等基础业务环节,AI能够自动完成数据录入、审核与申报,节省人力成本,减少人为错误。

不过,AI技术的应用也面临着诸多挑战。一方面,财税数据涉及企业核心机密,如何在保障数据安全的前提下充分挖掘数据价值,是企业必须解决的首要问题。另一方面,AI技术的落地实施需要专业的技术人才和完善的配套设施,这对于部分技术实力薄弱、资金有限的财税SaaS企业来说,无疑是一道难以跨越的门槛。

尽管如此,AI仍为财税SaaS行业的发展提供了新的思路与方向。那些能够积极拥抱AI技术、充分发挥其优势、同时有效应对各种挑战的企业,有望在激烈的市场竞争中脱颖而出,实现破局重生。