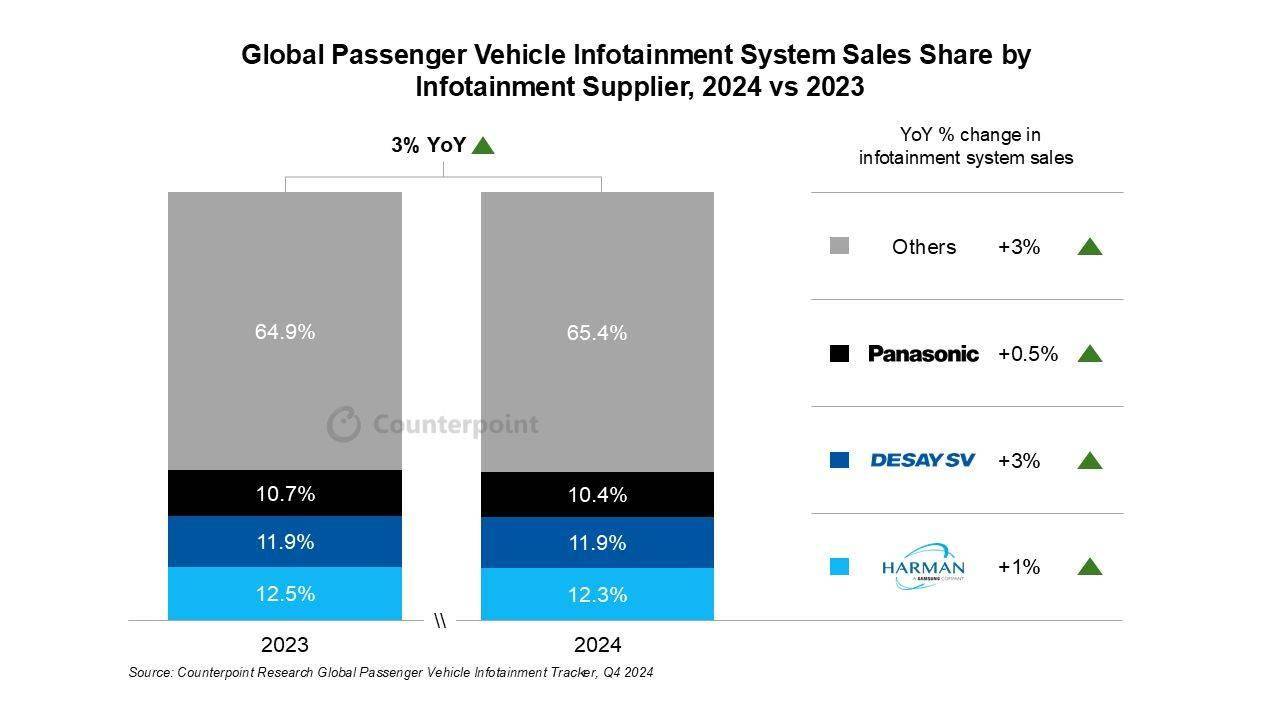

近期,知名市场研究机构CounterPoint Research公布了一项关于全球乘用车信息娱乐系统的最新追踪报告。该报告指出,预计在2024年,全球乘用车信息娱乐系统的销售额将实现3%的同比增长,这一增速与整体乘用车市场的表现基本保持一致。

根据报告内容,中国、美国和欧洲在2024年合计占据了全球信息娱乐系统市场近70%的份额,成为该领域的主导力量。同时,报告还预测东南亚、北美其他地区(加拿大和墨西哥)以及中东和非洲地区将在未来十年内成为增长最为迅速的市场。这些地区的汽车销量上升,以及整车制造商不断引入最新功能,是推动市场发展的重要因素。

值得注意的是,在全球前十大信息娱乐系统供应商中,BYD Electronics的增长速度最为迅猛,这主要得益于其在中国国内和国际市场的积极拓展。特斯拉和Leapmotor等车企采用垂直整合策略,自行组装信息娱乐系统,旨在更好地掌控供应链。这一趋势给传统供应商带来了挑战,并加速了行业的整合进程。

在技术层面,报告强调,汽车行业正逐步从单功能电子控制单元(ECU)系统向域控制器系统过渡,并有望最终采用高性能计算(HPC)系统。这一变革将实现座舱和高级驾驶辅助系统(ADAS)功能的集成,为乘客提供更加智能、安全的驾驶体验。

在显示屏技术方面,虽然目前大多数乘用车仍采用LCD技术,但高端和豪华车型已经开始逐步采用OLED和MiniLED技术。大尺寸显示屏的需求持续上升,10英寸至15英寸屏幕的数量不断增加,而5英寸至10英寸屏幕的数量则相应减少。这一趋势反映了消费者对车内娱乐系统品质和体验要求的不断提升。

展望未来,CounterPoint Research预计,从2025年至2035年,全球信息娱乐系统的销售额将以3%的复合年增长率(CAGR)持续增长,年销量有望超过1.05亿台。这一预测表明,随着汽车行业的智能化和网联化趋势不断加深,信息娱乐系统作为车内重要的智能化配置,其市场需求将持续扩大。