比亚迪于近日公布了其2024年第四季度的财务报告,展现出了公司在多个方面的业务表现与战略动向。

首先,比亚迪在本季度的总收入达到了2749亿元,这一数字超出了市场的预期值2595亿元。特别是比亚迪的汽车业务,包括电池业务在内,其收入表现尤为亮眼。尽管市场曾预期,由于比亚迪在年底开始实施降价策略,第四季度的收入可能会环比下降,但实际上,本季度的汽车单价却出现了上升趋势,由上季度的13.9万元增长至14.4万元。海豚君分析,这一增长可能主要得益于比亚迪高端化战略的推进,尤其是高端混动车型占比的提升。

然而,尽管收入端表现强劲,比亚迪的汽车业务毛利率却略低于市场预期。尽管在高端化占比提高和规模效应释放的背景下,本季度的汽车毛利率(含电池业务预估)却相比上季度环比下行了0.2个百分点。海豚君认为,这可能是由于三季度在建工程大额转固导致固定资产增加,进而影响单车折旧成本,使得毛利率受到一定拖累。

比亚迪本季度的三费支出依然保持高增长态势,尤其是研发费用,环比增长了62亿元,达到近200亿元的历史新高。海豚君指出,比亚迪高额的研发投入主要用于高端化车型的技术研发、为2025年的智能驾驶技术普及做准备以及新一代纯电超级e平台的研发。这些投入虽然增加了短期成本,但也被市场视为比亚迪在智能驾驶竞赛中加速补课的重要举措。

在资本开支方面,比亚迪本季度也加大了投入,达到278亿元,环比上季度增加了56亿元。这一增长预计是为了满足国内销量高增长所需的产能以及海外产能的投入。同时,比亚迪还进行了配售融资行为,进一步显示出其对海外产能投资的重视。

值得注意的是,尽管三费支出高涨,但比亚迪的单车净利却基本与上季度持平,略超市场预期。这主要得益于销量环比增长带来的杠杆效应释放以及一笔约50亿元的其他收益。海豚君认为,这一表现显示出比亚迪在成本控制和利润提升方面的努力。

从汽车业务的具体表现来看,比亚迪本季度的单车价格环比回升,但单车成本也在继续上行。高端化车型的占比提高以及固定资产折旧的影响是单车成本上升的主要原因。尽管如此,比亚迪的单车毛利仍然保持在较高水平,整体卖车毛利率达到了25.4%。

在销量方面,比亚迪本季度的汽车销量达到了152万辆,环比增长34%。这主要得益于销量旺季以及DMI 5.0技术的领先优势。然而,在纯电车型方面,由于比亚迪仍采用上一代电动化平台,其纯电车型的竞争力有所下降,导致纯电市占率呈现下滑趋势。

在出海方面,比亚迪本季度的表现相对疲软,出海销量占比环比下滑。但海豚君认为,这可能是由于出口时间错配的影响,问题不大。比亚迪的海外工厂已经开始投产,并贡献了较大的增量,尤其是在国内销售淡季以及车型换代期间。

除了汽车业务外,比亚迪的能源业务增长也开始放缓。本季度动力电池和储能的装机量(含自供与外供)达到了67GWh,环比增长21%。但储能电池的表现一般,甚至出现了环比下滑的趋势。海豚君认为,这可能是由于国内大储需求量受到短期波动以及海外出口退税政策的影响。

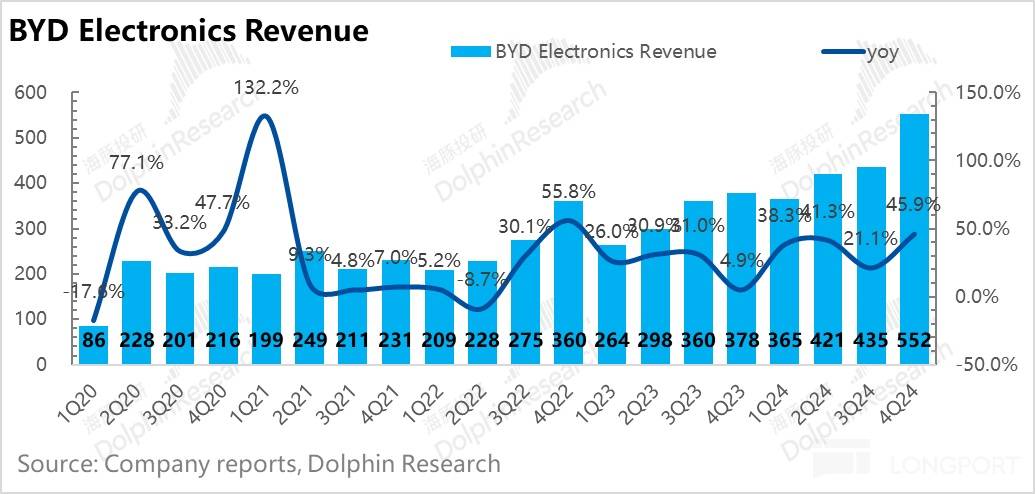

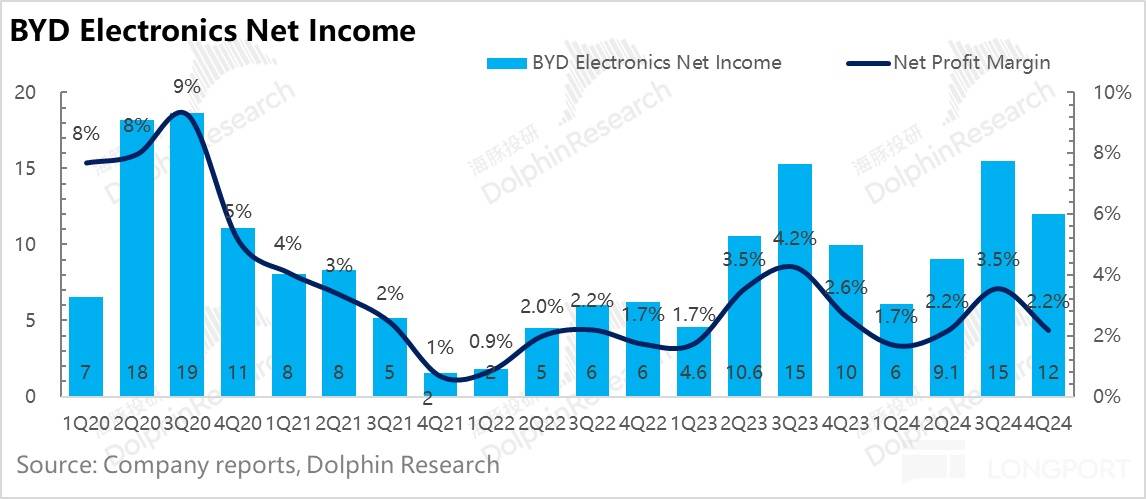

比亚迪电子业务在本季度的收入表现也超预期,但毛利率却不及预期。尽管消费电子业务对毛利率造成了一定拖累,但在比亚迪汽车销量保持确定性高增长的趋势下,比亚迪电子预计仍将受益于汽车电子业务的高增长。