广州市晶华精密光学股份有限公司(晶华光学),一家深耕精密光电仪器、汽车智能感知系统及精密光学部件领域的知名企业,近日宣布撤回其在北交所的IPO申请,其上市征程暂时画上了句号。

自1997年成立以来,晶华光学一直致力于光学技术的研发与创新,产品广泛应用于望远镜、夜视仪、相机及显微镜等光学仪器,并在2022年荣获国家级专精特新“小巨人”称号。然而,尽管业绩有所起伏,晶华光学在过去几年的财务数据仍展现了一定的韧性。从2020年至2023年上半年,公司实现营收分别为10.03亿元、12.21亿元、11.95亿元和4.56亿元,扣除非经常性损益后的归属于母公司所有者的净利润则分别为6219万元、5265万元、9196万元和1619万元。尽管利润波动较大,但公司的综合毛利率维持在27.69%至32.64%之间,尽管整体不高且有下滑趋势,公司指出这与外部供应链紧张和原材料采购成本上升有关。

在业务结构上,晶华光学的核心产品——精密光电仪器,其营收占比从2020年的79.44%逐年下降至2022年的66.78%,而精密光学部件和汽车智能感知系统业务则呈现出上升趋势。作为精密光电仪器的先行者,晶华光学不仅拥有Bresser、Explore Scientific等自主品牌,还代理了Pulsar等知名品牌,并与国家地理等品牌商建立了合作关系。其销售渠道遍布线上线下,与多家大型商超及电商平台均有合作。

在汽车智能感知系统领域,晶华光学自2014年起便投入资源进行研发,主要客户包括广汽集团、VinFast、麦格纳及阿尔派等汽车制造厂商或供应商。而在精密光学部件方面,公司的主要客户包括日本腾龙、奥之心、京瓷及松下等公司,其中腾龙和豪雅还入股了晶华光学的子公司晶和光电,建立了长期合作关系。

从地域分布来看,晶华光学的境外业务占据主导地位,2020年至2022年,其境外收入比例分别为77.37%、75.79%和66.53%。在客户依赖度方面,晶华光学的前五大客户营收占比分别为27.27%、32.44%和33.72%,显示出公司客户群相对分散。广汽集团已成为晶华光学的第一大客户,2022年营收占比达到11.16%。随着新能源汽车行业的蓬勃发展,汽车智能感知系统业务有望成为晶华光学未来的有力竞争点。

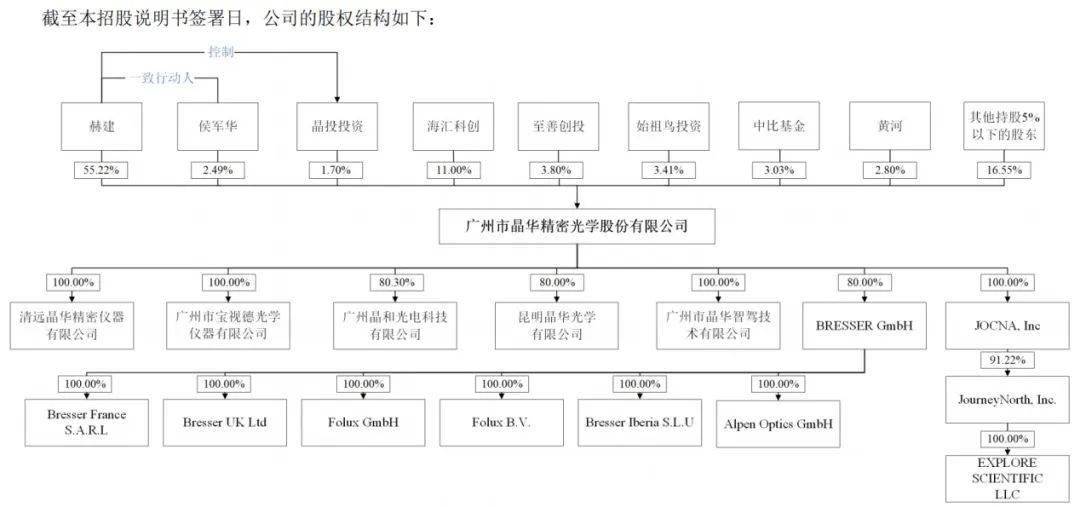

在股权结构上,晶华光学由赫建实际控制,他直接持有55.22%的股份,并通过间接方式持有1.70%的表决权,合计控制56.92%的股份。赫建与侯军华为兄弟关系,侯军华直接持有公司2.49%的股份,与赫建构成一致行动人。赫建本人拥有丰富的行业经验,曾在国营企业和中国北方工业广州公司担任要职,自1997年起便担任晶华光学的董事长兼总经理。

然而,晶华光学在研发投入方面相对保守,2020年至2022年的研发投入占比分别为2.68%、2.56%和3.21%,明显低于行业平均水平。原本计划募集的7.47亿元资金中,仅有7221.41万元用于研发,其余大部分用于清远晶华扩产项目。而在2024年7月,晶华光学还下调了募资金额至3.8亿元,删除了补流项目及研发中心升级建设项目,减少了其他项目的投资。截至2023年6月30日,晶华光学及其子公司员工人数已超过1000人。

业内人士认为,晶华光学虽然业务新颖且多元化,但在产品议价能力方面仍有待提升。即便销量攀升,其盈利空间仍相对有限。此次上市失败为晶华光学敲响了警钟,公司应更加重视技术壁垒的建立和核心竞争力的提升,以在未来有机会再次冲击IPO。