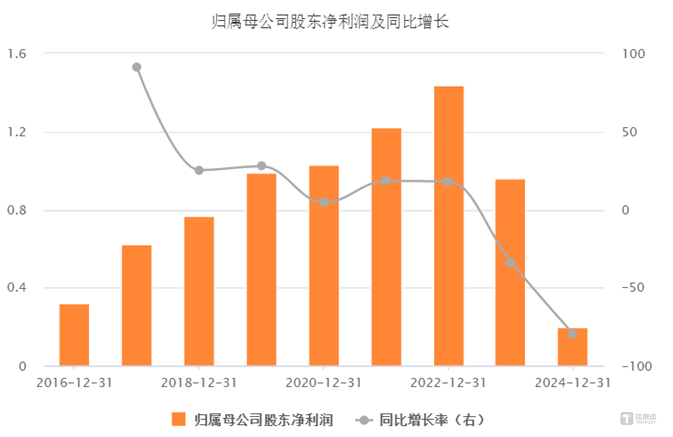

近日,中天火箭(股票代码:003009.SZ)公布了其2024年度财务报告,数据显示公司业绩遭遇了显著挑战。全年营业收入为9.25亿元,与去年相比下降了21.64%;归属于上市公司股东的净利润为1956.62万元,同比大幅下滑79.62%;扣非净利润更是降至1226.83万元,跌幅达到86.22%。

中天火箭指出,2024年行业宏观环境的变化以及市场竞争的加剧是公司面临的主要困境。在此背景下,公司的民用业务板块整体表现疲软,特别是主力产品增雨防雹火箭的销量下滑近15%,对公司整体业绩造成了显著拖累。然而,在这一片阴霾之中,军用小型固体火箭业务却成为了一抹亮色,该业务实现了50.43%的增长,收入达到2.41亿元,结构性占比也从2023年的13.6%提升至26%。

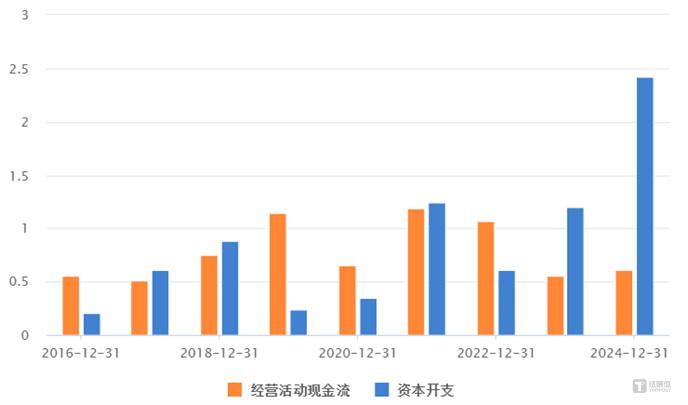

从财务数据来看,中天火箭的经营性现金流余额为6036万元,虽然略有改善,但仍不及2021年和2022年的水平,显示出回款状况并未得到根本性好转。同时,公司的盈利指标持续下滑,经营利润率和净利率分别承压,尤其是净利率已降至2.12%,毛利率也下跌至18.87%。

具体到产品层面,中天火箭的民用业务板块全面下滑,增雨防雹火箭及配套装备、炭/炭热场材料、固体火箭发动机耐烧蚀组件、智能计重系统及测控类系统集成等产品的增长率分别为-14.68%、-45.7%、-21.74%、-74.92%。相比之下,军用小型固体火箭业务的持续增长为公司带来了一丝希望。

值得注意的是,中天火箭的成本增长也是导致利润承压的重要因素之一。特别是在资本开支方面,公司2024年的购建固定资产、无形资产和其他长期资产支付的现金达到2.42亿元,是2023年的两倍。这笔资金主要用于2020年IPO募投项目——研发中心军民两用火箭生产能力建设,2024年形成了1.1亿元的在建工程。

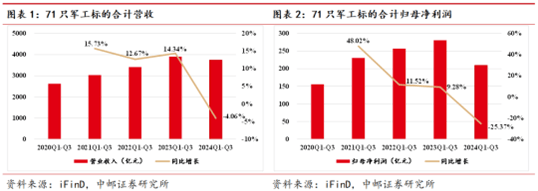

在军工股整体业绩表现未脱离低谷的背景下,中天火箭的业绩分化现象也引发了市场的关注。据钛媒体APP观察,船舶、航发等板块维持了较高的景气度,而其余板块仍处于周期底部。在披露2024年业绩预告或年报的87家军工股上市公司中,有24家公司业绩为正且实现同比增长,但也有29家公司虽然业绩为正但同比下滑。还有28家公司出现亏损且亏损同比扩大。

在船舶板块中,中船防务、中国重工、中国动力和中国船舶等公司的业绩均实现了高速增长,增速中值分别达到680%、259%、65%和23%。这些公司在2024年的业绩预告中均表示,船舶行业保持了良好的发展态势,订单结构优化明显。而在航空航发板块中,中航西飞、中简科技、航亚科技、华秦科技和隆达股份等公司的业绩也保持了较快增长。

然而,并非所有军工股都能分享到这份增长的喜悦。核工装备产业链的航天晨光预计利润将下滑656%,而北斗星通则预计净亏损将超过3.28亿元,利润下降幅度达到303%。这些公司的困境主要源于行业订单下放延迟以及武器装备低成本化要求导致的军品价格调整。从产业链上下游来看,多家公司都披露了收入同比下滑的原因,包括新研及批产项目放量不足、下游需求不足、订单波动及市场需求不足等。