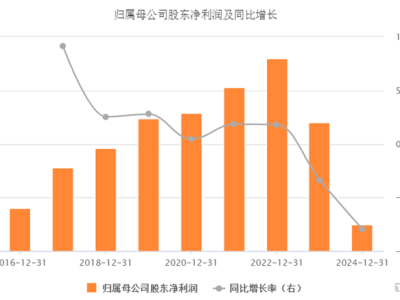

近日,中国移动公布了其2024年度的业绩报告,数据显示公司在营业收入上再度实现突破,达到10,408亿元,同比增长3.1%,归母净利润也增长至1,384亿元,同比上升5.0%。尤为引人注目的是,中国移动的移动用户总数首次跨越10亿大关,巩固了其作为全球最大移动通信运营商的地位。

然而,在这份光鲜的成绩单背后,却隐藏着一丝隐忧。中国移动的基本盘——个人市场收入,在2024年出现了近五年来的首次下滑,从2023年的4,901.99亿元减少至4,837.10亿元,同比下降1.3%。这一变化,无疑为中国移动未来的发展蒙上了一层阴影。

自2016年起,中国移动开始实施“四轮驱动”战略,将业务划分为“个人移动市场”、“家庭市场”、“政企市场”和“新业务市场”四大板块。2019年,公司进一步调整战略,将“新业务市场”中的“个人应用及信息服务(境内)”并入“个人市场”,使得“个人市场”业务板块涵盖了语音、彩短信、无线上网、应用及信息服务等全部通信服务。尽管近年来中国移动加大了其他业务板块的发展力度,个人市场业务收入占比有所降低,但仍保持在54%以上,足见其在公司整体业务中的重要地位。

回顾过去几年,中国移动的个人市场业务收入经历了不小的波动。2016年,该业务板块收入首次突破5,000亿元大关,达到历史峰值。然而,受“提速降费”政策影响,自2017年起,个人市场业务收入开始逐年下滑,直至2020年跌至4,770亿元。2021年,随着5G商用的普及,个人市场业务收入在5G套餐资费的推动下开始回升,至2023年已回升至4,902亿元,助力中国移动总营收突破万亿规模。

同时,中国移动的用户ARPU值(每户平均收入)也呈现下降趋势,同比2023年减少了0.8元。这表明,在5G时代,中国移动的用户红利和流量红利或已到达临界点,以价换量的流量经营策略再次面临挑战。

为了应对这一挑战,中国移动表示将加强产品供给和创新,推出了一系列如5G新通话、5G消息、5G彩铃等创新应用产品。然而,这些产品并未形成规模化的收入增长点,特别是5G消息业务,目前仍未有实质性突破。

除了个人市场外,中国移动还在政企市场寻求新的增长点。自5G商用初始,中国移动便提出了“5G+”计划,推动5G融入千行百业。然而,经过五年多的努力,其在ToB行业市场的5G专网业务收入虽然同比增长61%,但营收规模仅达到87亿元,规模效益差、毛利水平低,且应收账款不断增长。

在5G网络建设方面,中国移动已累计投资4,935亿元,开通了240万5G基站,基站数量位居全球第一。然而,随着个人市场业务收入的下滑,持续增长的5G网络规模及其带来的巨大支出,将对中国移动的盈利能力构成长期考验。

为了维持盈利水平,中国移动已将其2025年的资本开支计划同比下降8%,用于5G网络的投资则同比大幅减少16%。这一举措虽然能暂时稳住利润业绩,但也可能削弱网络竞争力并影响用户业务体验,从而进一步加剧个人市场业务收入的下滑。

面对5G步入存量市场竞争时代的挑战,中国移动如何在坐拥10亿用户规模的基础上,再造个人市场业务增长的新引擎,成为其必须破解的难题。