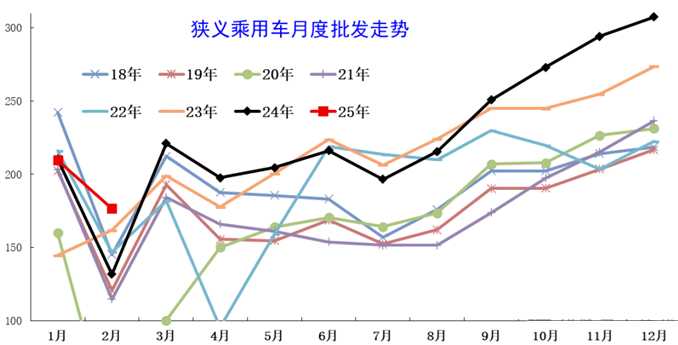

在普遍认知中,2月份因春节效应,往往是汽车市场销量最为低迷的时期,其销售数据被视为不具代表性的“年度低谷”。然而,深入分析这一“低谷”现象,却能揭示出车企实力与潜力的独特视角。

作为全年销量数据的最低点,2月份实际上划定了各车企表现的下限基准。这意味着,任何一家车企在其余月份的销售表现,理论上都应超越这一基准。例如,若某车企2月销量达到二三十万辆,那么其后续月份的销量理应更为可观。因此,2月份的销量不仅非无足轻重,反而成为衡量车企后续增长潜力的一个标尺。

更进一步地,2月份作为销量低谷,更是检验车企综合实力的试金石。春节期间,供应链管理、库存周转及经营策略的考验尤为严峻,这一阶段的表现直接映射出企业体系的健康度和运营韧性。可以说,2月份是观察车企全年发展风向的重要窗口。

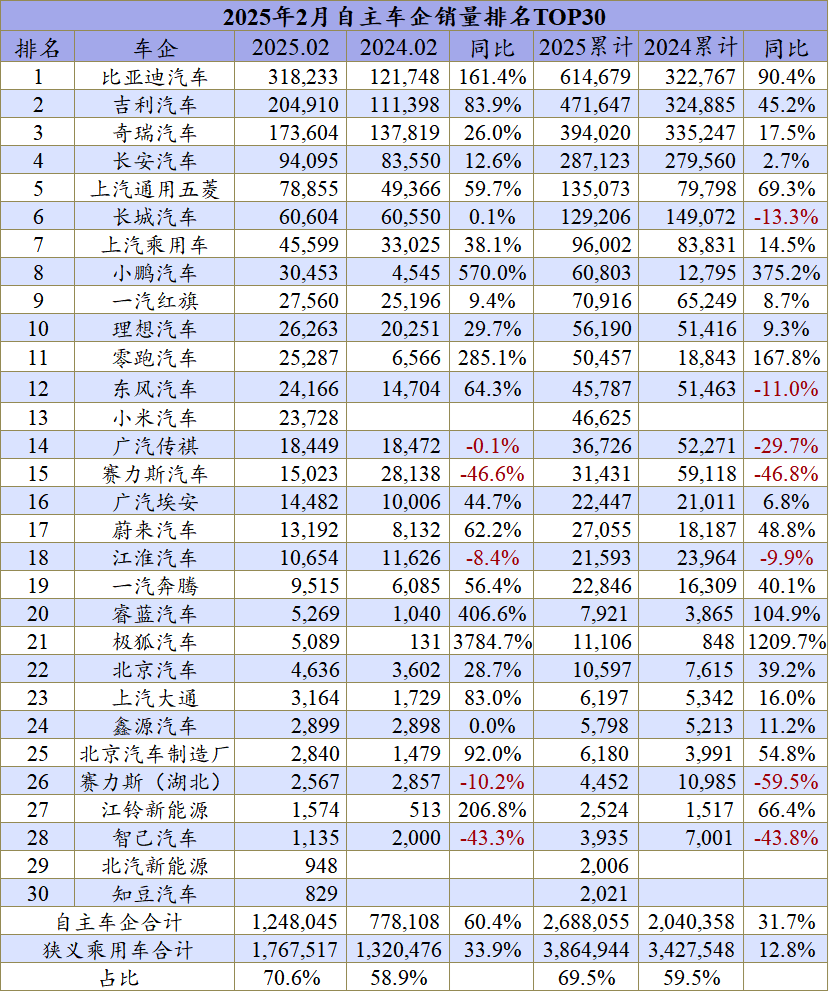

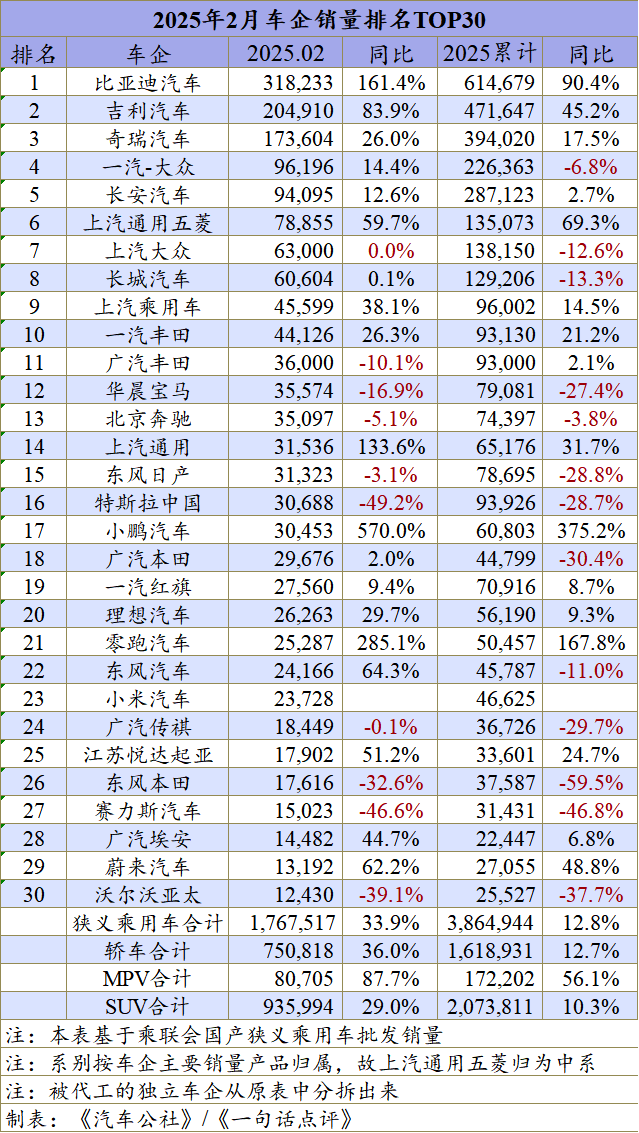

聚焦车市十强榜单,格局相对稳定,比亚迪、吉利、奇瑞稳居前三,形成鲜明断层,其中比亚迪更是一骑绝尘。长安排名第五,但遗憾未能触及10万辆的销量门槛。上汽通用五菱则重回前六,迎来近期最佳表现。合资品牌中,一汽-大众与上汽大众继续领跑,一汽丰田跻身前十。自主品牌表现强劲,七家车企入围十强,推动自主品牌份额再创新高,正式迈入七成份额的新纪元。

从车系角度看,各板块亮点纷呈。德系车在经历了长期下滑后,2月份迎来销量同比增长,单月销量达23.3万辆,增幅1.1%。尽管大盘表现优异,但德系车份额仍有所下滑,跌至13.2%。日系车方面,尽管一汽丰田销量大幅增长26.3%,但整体销量仍下滑2.7%,份额跌破10%。美系车阵营则呈现分化,上汽通用触底反弹,销量翻倍,而特斯拉则遭遇滑铁卢,单月销量跌至3万辆,同比大幅下滑近50%。

自主车企无疑是最大赢家。在自主前30强中,仅4家车企销量同比下滑,单月总销量达124.8万辆,同比增长超60%,远超大盘33%的增幅。其中,销量破10万的车企有三家,破万的车企达18家。随着新能源和智能化的推进,自主品牌整体势头迅猛,2月份份额首次站上七成,达到70.6%,书写历史性篇章。

展望未来,尽管自主品牌份额持续上涨的趋势明显,但也可能面临合资品牌反攻和市场竞争加剧的挑战。例如,广汽丰田推出的带智驾功能的纯电车,不仅产品力强劲,风格也贴近国内主流车型,预示着更多车企将采取类似策略。届时,自主与合资品牌的竞争将更加激烈,市场格局和份额的变动或将迎来新的转折点。