在中国玩具市场,Z世代引领的“谷子文化”潮流正推动行业迈向新高潮。据预测,全球拼搭角色类玩具市场在2024年将实现404亿元的市场规模,2023年至2028年的年复合增长率预计高达29%,成为拼搭玩具领域增速最快的细分市场。

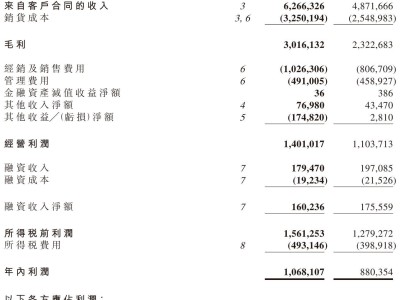

在这片充满活力的市场中,被誉为“中国版乐高”的布鲁可玩具公司交出了其上市后的首份业绩报告。报告显示,布鲁可的营业收入同比激增155.6%,达到22.41亿元,毛利率也成功突破52.6%大关。然而,令人瞩目的是,尽管营收大幅增长,母公司股东应占亏损却扩大至4.01亿元。

布鲁可的营收神话主要得益于其“IP矩阵+线下渠道”的双轮驱动战略。从收入构成来看,拼搭角色类玩具的销售收入贡献了22.01亿元,其中奥特曼IP的表现尤为突出,占据了营收的半壁江山。这一显著增长离不开布鲁可成功的IP组合策略以及不断扩展的销售网络。

布鲁可在全国范围内与433家经销商建立了合作关系,覆盖了超过14万个线下网点,包括知名玩具零售商如玩具反斗城、孩子王等。与2021年初相比,经销商数量实现了大幅增长,从40家迅速扩展至当前的规模。

线下渠道在布鲁可的销售体系中占据重要地位,线下销售额达到20.85亿元,占总收入的92.1%。这一重资产模式虽然增加了销售成本,但也为布鲁可构筑了难以复制的渠道优势。根据弗若斯特沙利文的数据,2023年布鲁可在国内拼搭角色类玩具细分市场的份额达到了30.3%。

布鲁可在IP运营方面也取得了显著成果。公司授权IP数量从2023年的27个增加至50个,涵盖了DC、哈利波特、星球大战等全球顶级IP。同时,布鲁可还通过自主研发的《百变布鲁可》和《英雄无限》等IP,填补了市场空白,构建了覆盖全年龄段的IP护城河。

然而,在营收大涨的同时,布鲁可也面临着连续四年亏损的困境。高额的销售及行政开支以及优先股带来的财务负担严重侵蚀了利润。尽管收入和毛利显著增加,但母公司拥有人应占亏损却同比扩大了94.59%。

为了扭转这一局面,布鲁可正在逐步调整策略。一方面,公司开始将价格带下沉,以扩大市场覆盖范围。另一方面,布鲁可也在加强研发能力,以创新驱动产品升级。2024年,布鲁可的研发支出达到1.93亿元,占总收入的8.6%。

在国际市场上,布鲁可也展现出了强劲的增长潜力。海外销售收入同比增长了518.2%,达到0.64亿元。布鲁可计划进一步加速海外市场渗透,重点布局美国、欧洲及东南亚市场。

尽管布鲁可在IP运营和渠道网络方面取得了显著成果,但盈利模式可持续性争议仍然存在。如何在高速扩张中平衡研发投入与产出效率,实现盈利能力的持续提升,将是布鲁可未来面临的重要挑战。

与此同时,国内玩具行业的转型阵痛也反映在布鲁可的业绩上。在“要么成为IP巨头,要么沦为代工厂”的行业背景下,布鲁可选择了All in IP运营的道路。然而,这条路并非坦途,IP议价权的强弱将直接影响公司的盈利能力。

尽管面临诸多挑战,但布鲁可仍凭借其在IP运营、渠道网络及供应链效率上的优势,形成了差异化竞争力。未来,布鲁可将继续强化研发能力,丰富IP生态,并加大销售及营销投入,以抢占更多的市场份额。