蔚来汽车近日公布了其2024年度的财务报告,数据显示公司在过去一年中汽车销量显著增长,达到了22.19万台,同比增幅高达38.7%,这一增速在新兴电动汽车品牌中并不逊色。

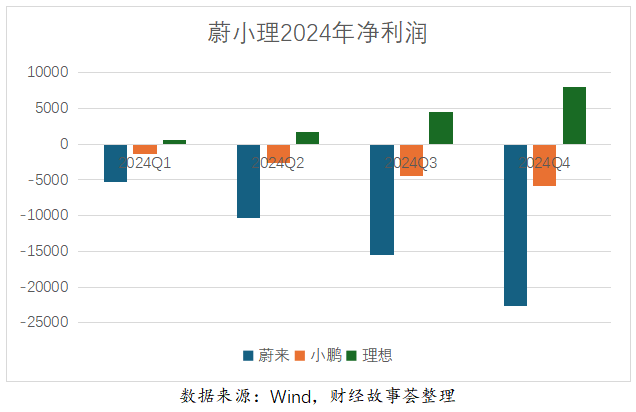

从营收角度来看,蔚来2024年的营业收入为657.31亿元,同比增长18%。具体来看,每个季度的营业收入都在逐步攀升,从第一季度的99亿元,到第二季度的174.5亿元,再到第三季度的186.7亿元和第四季度的197亿元,尤其是第四季度,营收已逼近200亿大关。

尽管营收有所增长,但蔚来的毛利率也在逐步改善,全年毛利率为9.88%,同比提升4.3个百分点。分季度看,各季度的毛利率分别为4.9%、9.7%、10.7%和11.7%,环比有所改善。然而,由于高昂的成本和费用支出,蔚来依然未能摆脱巨额亏损的困境,全年净亏损达到232亿元,相比2023年扩大了10%,亏损额连续四年攀升。

蔚来的车主对品牌评价颇高,无论是汽车的外观设计还是用户服务,都深受用户喜爱。但作为投资者,面对蔚来的连年亏损和股价的持续下滑,显然并不满意。蔚来的股价从上市最高点近200元一路下跌至30多元,仅为最高点的五分之一。

与蔚来同期成长起来的新势力品牌中,理想汽车率先在销量和收入上实现了突破,于2023年实现了百亿级盈利。小鹏汽车则凭借稳扎稳打的策略,虽然销量上仍未赶上理想,但财务指标已大幅改善,2024年已大幅减亏,并有望在今年实现盈利。在港股市场上,小鹏因其在机器人和AI领域的投入优势,被资本市场看好,市值已大幅超过蔚来。

蔚来汽车销量逐年增长,但亏损却不断扩大,问题究竟出在哪里?通过对比小鹏和理想,我们可以从收入和成本、费用支出两个环节来寻找答案。从销量和收入来看,蔚来的表现并不差,全年累计销量22.19万台,虽然比不上理想的50万台,但相比小鹏的19万台仍多出3万台。蔚来的主流车型定价在30万附近,属于中高端市场,平均每台车的售价为26.24万元(扣除增值税的税后收入)。

然而,在成本管控方面,蔚来的表现却不尽如人意。2024年,蔚来的毛利率为9.8%,远低于小鹏的14.3%和理想的20.5%。蔚来的成本管控能力不佳,与其坚持换电的商业模式密切相关。蔚来在换电领域投入了大量资产,这些换电站的折旧和运营费用都计入了营业成本,拉低了毛利率。蔚来在销售和研发方面的费用也远高于同行,2024年蔚来的销售及行政费用为157.4亿元,每台车上的销售行政费用为7.1万元;研发投入为130.37亿元,每台车年承担的研发费用高达5.87万元。

面对亏损,蔚来创始人李斌已有所警觉。他在财报电话会议上表示,今年将继续推进降本措施,争取在第四季度实现盈利目标。从今年第一季度开始,蔚来已在研发、供应链、销售服务等方面全面推进降本措施,提升全员经营意识,提高投资回报率。

为了改善财务状况,蔚来在成本控制和费用削减上已付诸行动。同时,蔚来也在积极拓展第二品牌乐道,以增加销量和市场份额。乐道品牌自2024年底开始交付以来,虽然对2024年的销量影响不大,但有助于2025年的销量增长。目前,乐道品牌在全国的门店布局已从上市初期的105家增加到400多家,预计在今年将贡献一定的销量。

然而,蔚来在换电领域的坚持也带来了不小的挑战。尽管换电模式为用户提供了便利,但换电站的高额投入也侵蚀了公司利润。为了降低换电资产的投入成本,蔚来开始寻求与合作伙伴的协同资源,推出了加电合伙人计划,预计2025年大部分换电站的建设将借助合作伙伴资源投资建设。

尽管蔚来面临着巨大的亏损压力,但李斌依然乐观预测,公司将在2025年第四季度实现单季度盈利。他强调,实现盈利的主要手段是全面降本增效,将各部门团队从过去的铺张惯性中拉出来,从“烧钱扩张”转向“效率优先”。同时,蔚来也在积极寻求国际化发展,计划进入全球25个国家和地区,以打开销量天花板。