快手于北京时间3月25日发布了其四季度财报,这份报告揭示了公司在近期市场中的表现与动态。在过去的一个月里,快手因搭上AI的热潮而股价领涨,涨幅一度超过80%,即便经过近期调整,仍实现了近50%的增长。

尽管海豚投研指出,从估值角度看,快手相较于同行仍有一定的上升空间,但这也反映出市场资金对其的偏见尚未完全消除。因此,在AI热潮过后,冷静审视快手的基本面显得尤为重要。

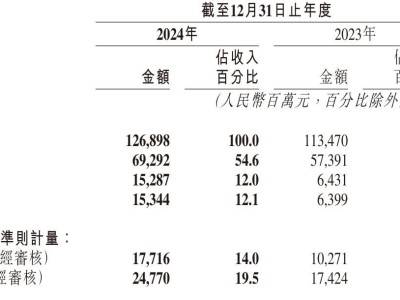

财报显示,快手的直播电商业务在四季度实现了4621亿元的GMV,同比增速为14%,但相较于上季度有所放缓。海豚投研分析认为,这主要是由于高基数效应以及行业整体表现不佳所致。值得注意的是,快手虽然早已开始泛货架转型,但目前GMV占比仅为30%,相较于同行抖音的40%仍有差距,且抖音预计今年将大幅提升至50%以上。

不过,从环比角度看,快手四季度的GMV净增量相比去年增加了100亿,主要得益于购物用户的新增,如双十一期间就新增了700万用户。海豚投研认为,后续增长或将继续依赖用户数量的扩张,尤其是电商用户的转化。目前,快手的月均购物买家已达1.43亿,渗透率提高至19.5%。

然而,快手的电商佣金率在四季度却略有下滑,同比去年下降了0.0X个百分点,至1.06%。海豚投研分析认为,这主要是由于积极引入新商家所需的返佣让利以及行业竞争激烈所致。去年电商平台间的价格战、商家扶持战等打得尤为激烈,因此不排除平台为了吸引商家而做了更多的让利。

在广告业务方面,快手四季度广告收入增速为13%,环比上季度明显放缓。海豚投研认为,这既有大环境的原因,也有竞争的影响。电商广告增速跟随GMV的变化略有放缓,而外循环广告则从近25%降至15%左右,主要依靠新增量的短剧、游戏等带动。不过,全自动投放+UAX广告系统的完善为商家提供了更好的投流服务,进而可能带来商家更多的营销预算。

快手的直播业务在四季度超预期回暖。在继续增加游戏直播的缓冲影响下,实际打赏收入的回暖节奏略超预期。海豚投研预计,今年快手的直播业务可以回归低速的正增长。这主要得益于快手持续引入更多的优质公会,四季度签约公会数量同比增长30%,主播数量增长60%。

在用户增长方面,快手四季度MAU提升至7.36亿,环比增加2200万人,日活稳定在4亿。尽管销售费用继续增长,用于用户维系和开拓本地生活业务,但新用户粘性仍有待培养,导致DAU/MAU和日均时长有所下降。与抖音、视频号、小红书等平台相比,快手的用户指标明显较弱,显示出竞争分流的影响依然不小。

在盈利方面,快手四季度毛利率持平,费用相比市场预期略有控制,整体利润率Non-IFRS净利润率为13.3%,呈缓慢提升趋势。然而,若剔除汇兑损益和理财的波动干扰,看实际核心主业的利润表现,四季度利润率同比仅提升了0.5个百分点,低于预期。

快手在四季度放缓了回购力度,耗用近15亿港元回购了3200万股公司股票。按照目前的回购进度,预计今年将按照三年到期刚好用完的节奏进行回购。不过,由于公司目前外币不多,且需要用于巴西等海外业务的拓展,因此暂无分红派息计划。

总体来看,快手的四季度业绩仍体现出“红利期下半场”的平台状态。流量生态增长日渐吃力,直播电商的存量厮杀演变节奏快于内部泛货架的转型。在竞争加剧的背景下,快手如何打破传统业务的尴尬预期,实现估值修复,将成为市场关注的焦点。而AI的潜在作用,尤其是可灵平台的发展,或许能为快手带来新的增长动力。