在全球能源结构转型的浪潮中,光伏行业一度被视为投资的“蓝海”,然而,近年来,该行业却遭遇了产能过剩、价格战以及技术快速迭代的严峻挑战,众多企业因此陷入发展困境。江苏中润光能科技股份有限公司(以下简称“中润光能”),作为全球第二大光伏电池制造商,其发展历程与行业变迁紧密相连,上市之路更是充满波折。

中润光能自2011年成立以来,便致力于光伏电池的研发与生产。去年5月,公司曾向深交所创业板发起IPO冲刺,计划募资40亿元,用于扩大产能和补充流动资金。然而,受二级市场波动影响,公司估值及募资金额大幅缩水,最终在去年12月过会后,因保荐人撤回上市发行,A股上市梦碎。

今年3月,中润光能重启上市进程,向港交所递交招股书,寻求新的资本出路。然而,其最新财报却显示,2024年营收大幅下滑,全年亏损超过13亿元,这一成绩无疑给其上市之路增添了更多不确定性。

中润光能的产品主要包括光伏电池片和光伏组件。尽管在光伏电池领域,中润光能凭借高达18.3%的全球市占率,成为全球第一大专业光伏电池制造商,但面对行业整体产能过剩和价格下跌的压力,其光伏电池片业务收入仍出现大幅减少。同时,尽管光伏组件业务有所增长,但仍难以弥补电池片业务的下滑。

中润光能的光伏电池片业务遭遇“腰斩”,主要是受产品价格持续下降的影响。随着光伏产业链整体价格下降,中润光能的产品平均售价也呈现持续下降趋势。行业竞争激烈,硅片价格下跌,以及生产工艺进步导致的非硅成本降低,都对公司业绩产生了负面影响。

在技术转型方面,中润光能紧跟行业趋势,从2023年起开始销售N型电池片,并逐步提高N型电池片的销量占比。然而,尽管技术转型取得一定进展,但公司的产能利用率并不饱和,整体呈现下降趋势。

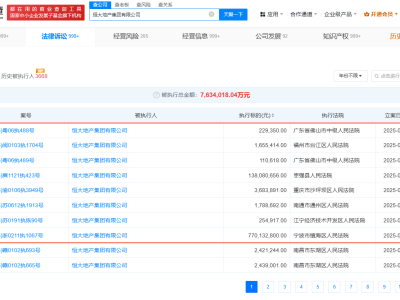

除了业绩下滑,中润光能还面临着诸多经营风险。公司产品结构单一,单晶电池片营收占比超过八成,一旦电池片行业出现波动,公司业绩将受到较大影响。同时,公司客户集中度较高,来自五大客户的销售收入占比较高,存在客户信贷风险。

中润光能的存货规模持续增长,占用大量资金,降低资产流动性,并可能因市场波动形成减值风险。同时,公司流动负债净额较高,资产负债率持续上升,短期内面临较大的偿债压力。

在光伏行业从“规模为王”转向“精细化运营”的大背景下,中润光能需要积极应对市场变化,优化产品结构,降低客户集中度风险,加强内部控制,提高管理水平。同时,公司还需要关注存货和流动负债问题,积极寻求解决方案,以确保公司的稳健发展。