近期,里昂证券发布了一份关于舜宇光学科技(02382.HK)的研究报告,指出该公司手机业务前景乐观,而汽车业务领域更是展现出令人振奋的潜力。报告中提到,舜宇光学科技预计其手机镜头(HLS)出货量将实现同比5%的增长,并伴随着平均售价及利润率的双重提升。在手机相机模块(HCM)方面,公司设定的出货量增长目标为5%至10%,尽管平均售价保持不变,但利润率预计将保持在较高水平。尤为车用镜头的出货量预计将实现15%至20%的大幅增长,且利润率保持稳定。

里昂证券维持了对舜宇光学科技的盈利预测,并对其目标价进行了微调,由原先的88.3港元上调至88.6港元,同时重申了“跑赢大市”的投资评级。这份报告进一步增强了市场对舜宇光学科技未来发展的信心。

从投行角度来看,舜宇光学科技同样受到了广泛认可。据统计,近90天内共有6家投行给予该股买入评级,目标均价高达96.24港元。其中,开源证券在其最新的研究报告中,也给予了舜宇光学科技“买入”评级,进一步确认了其投资价值。

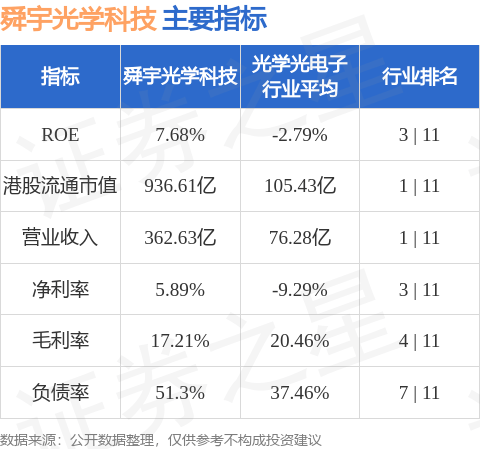

在光学光电子行业中,舜宇光学科技以其卓越的业绩和广阔的市场前景,稳坐行业头把交椅,港股市值高达936.61亿港元。以下是舜宇光学科技的主要财务指标概览: