中国汽车行业在2024年正步入一个深刻变革期,新能源革命、政策调整和市场竞争的交织影响下,行业格局正经历重塑。

根据中国汽车流通协会最新发布的报告,《2024年汽车经销商生存状况调查报告》描绘了这一转型期的复杂画面。尽管国家推出的新能源汽车购置补贴和以旧换新政策为市场带来了一定的提振,但经销商群体的生存状况却大相径庭。

新能源品牌借助技术创新和政策东风,实现了销量与市场份额的双重增长。而传统燃油车品牌则深陷价格战,利润空间大幅缩水,经营压力巨大。

某新兴品牌经销商透露,其零服吸收率仅为24.7%,客户回厂率远低于传统品牌,原因是电池维修技术门槛高,且客户被第三方服务分流。

与此同时,传统汽车市场的价格战似乎陷入了无解循环。2024年,超过80%的经销商面临新车价格倒挂问题,豪华品牌尤甚。售后业务同样萎缩,传统4S店售后收入增速大幅下滑,部分门店甚至出租售后工位给新能源品牌以缓解压力。

新能源品牌也面临挑战,尤其是售后黏性不足。虽然新能源用户更依赖官方服务,但维修网点少、等待时间长,平均达7天,导致客户流失。

政策依赖风险不容忽视。2025年底新能源汽车购置税减免政策即将到期,若政策不延续,可能引发需求断崖式下滑。调研显示,65%的新能源门店希望政策延期。

针对当前困境,业内提出了不同建议。传统品牌可尝试“油电协同”,利用现有渠道资源引入新能源车型,降低成本。新能源品牌则需提升售后服务,如联合第三方建立电池维修中心,推出增值服务以增强客户黏性。

经销商满意度虽有提升,但结构性矛盾依旧突出。价格倒挂与滞销车型搭售问题严重,某自主品牌经销商反映,厂商强制搭售滞销车型比例高达20%,库存周转周期延长至90天,资金链压力巨大。

返利机制同样复杂且不合理,兑现周期长,且存在“模糊条款”扣减现象,实际返利低于承诺值。

从业务板块来看,新车业务满意度较低,主要因为任务目标过高。而金融保险业务满意度较高,得益于厂商贴息政策,如某品牌推出的“0首付+2年免息”活动。

新能源车险也面临困境,10.2%的新能源经销商遭遇续保拒保。部分新能源车型赔付率过高,保险公司对网约车用途车辆设限,加剧了这一矛盾。

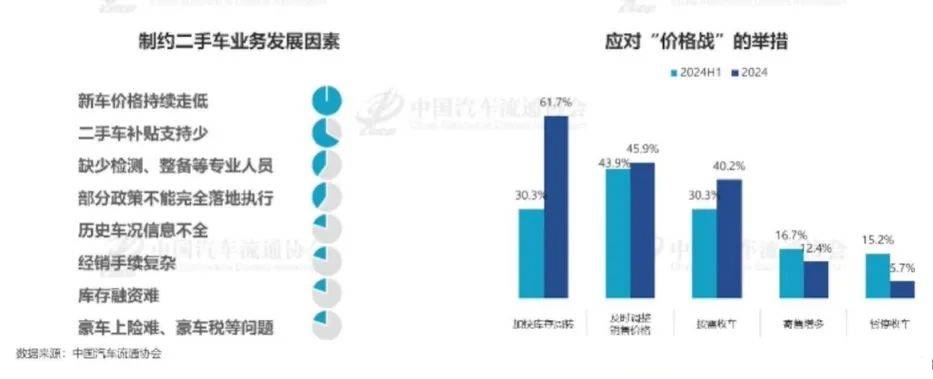

二手车业务同样支持不足,厂商对二手车车源检测、数据共享投入不够,导致经销商误判率高,交易效率降低。

为改善厂商关系,建议厂商从“管理”转向“赋能”,建立透明化返利系统,开放二手车历史数据接口,帮助经销商精准定价。

政策方面,需推动新能源车险分级定价机制,对低风险车型提供保费优惠。同时,延长以旧换新补贴至2026年,扩大覆盖车型范围,促进市场健康发展。