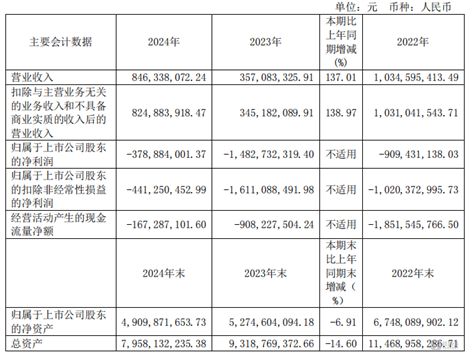

康希诺生物近日公布了其2024年度财务报告,数据显示公司在过去一年中实现了营业收入的大幅增长,达到8.46亿元,与前一年度相比,增幅高达137.01%。然而,尽管收入有所增长,公司的归母净利润却仍然处于亏损状态,亏损额为3.79亿元,但与前一年相比,亏损幅度已有所收窄。

深入分析康希诺的财务报告,可以发现,若不考虑因新冠疫苗预估退货所冲减的2.53亿元营业收入,公司的实际同比增长率则为38.68%。这一增长率主要得益于公司两款流脑疫苗产品——曼海欣和美奈喜的市场推广和销售增长。

曼海欣和美奈喜作为康希诺的核心产品,在2024年共实现了约7.94亿元的销售收入,同比增长41.31%。曼海欣作为中国首个脑膜炎球菌四价结合疫苗,其市场定位高端,主要用于预防3月龄至3周岁儿童因特定脑膜炎球菌群引起的流行性脑脊髓膜炎。2024年曼海欣的适用范围已扩龄至6周岁儿童,进一步扩大了其潜在市场。

尽管曼海欣和美奈喜的销售表现强劲,但康希诺仍然面临着持续的亏损问题。公司在近三年的累计亏损已超过30亿元。为了应对这一挑战,康希诺采取了积极的降本策略,大幅削减了管理费用和研发费用。然而,由于流脑疫苗仍处于市场推广阶段,销售费用依然高企,达到了3.69亿元,占总收入的46.8%。

在降本措施中,康希诺的研发体系经历了显著调整。研发人员总数大幅减少,从429人降至247人,其中博士和硕士学历的研发人员也有不同程度的减少。这一变化或许与年初公司内部的“疫苗线”剧变有关。尽管研发人员的减少有助于降低成本,但也可能对公司的长期创新能力产生一定影响。

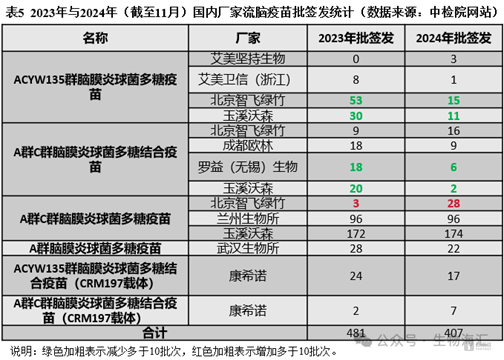

康希诺还面临着市场竞争和行业趋势的双重挑战。虽然曼海欣在2025年仍将是独家竞品,但其他企业的四价流脑疫苗研发进展迅速,市场竞争日益激烈。同时,随着新生儿数量的持续下降和自费疫苗市场容量的收缩,康希诺的增长动能转换面临巨大压力。

从市场容量来看,流脑疫苗的市场规模相对较小,且主要面向3月龄至5岁的儿童。近年来出生人口的持续下降导致脑膜炎疫苗的总签批发数量不断减少,进一步限制了市场容量。作为非免疫规划疫苗,ACYW135流脑结合疫苗需要家庭自费接种,这在消费能力分化的市场环境下进一步压缩了增量空间。

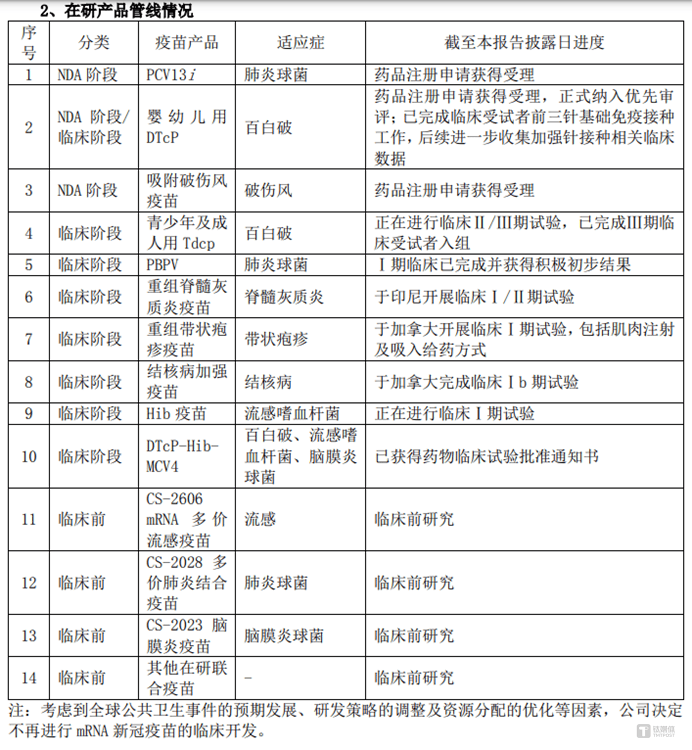

尽管面临诸多挑战,康希诺的研发管线仍然保持活跃。目前,公司有14款在研产品,涵盖了肺炎、百白破、带状疱疹等多个领域。然而,大部分产品仍处于临床阶段,距离商业化还有较长的路程。如何在有限的市场容量中突破增长瓶颈,将成为康希诺下一阶段的核心挑战。