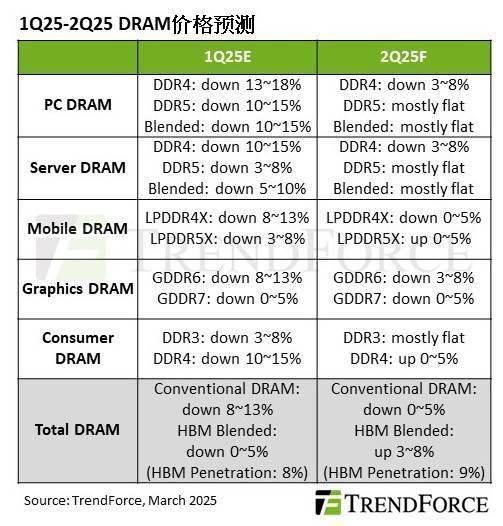

近期,集邦咨询发布了DRAM市场动态报告,揭示了供应链库存削减的最新进展及未来价格趋势。据报告分析,得益于下游客户的提前出货策略,DRAM供应链的整体库存状况得到有效改善。

报告特别指出,2025年第二季度,普通型DRAM(不包括HBM)的价格跌幅预计将显著缩小至5%以内。与此同时,若将HBM纳入考量,整体DRAM的均价则有望上升3%至8%,展现出市场回暖的迹象。

针对PC和服务器市场,DDR5内存因装机规模的持续扩大,其价格预计将保持稳定。相比之下,DDR4内存的价格虽然仍有下跌趋势,但跌幅预计将控制在较低水平。这一变化反映出市场需求结构的微妙调整。

在移动端市场,LPDDR内存呈现出截然不同的趋势。受中国以旧换新补贴政策的推动,采用LPDDR5X的高端智能手机需求激增,导致供不应求,进而促使价格小幅上涨。而LPDDR4X则因部分制造商扩产等因素,其第二季度单价预计将略有下滑。

GDDR显存市场也迎来了新的变化。新一代GDDR7显存已开始随英伟达Blackwell GPU出货,尽管目前供货情况尚不稳定,但已对市场产生影响。具体而言,GDDR7和上一代GDDR6的价格预计将分别缓跌0~5%和小幅下跌3%~8%。

在消费型DRAM领域,新电信项目的启动显著提升了买方的采购意愿。与此同时,卖方产能的明显收敛进一步推动了消费型DDR4价格的回升。这一变化不仅反映了市场需求的增长,也体现了供应链调整带来的积极影响。