云南铜业2024年业绩揭晓,利润下滑引关注

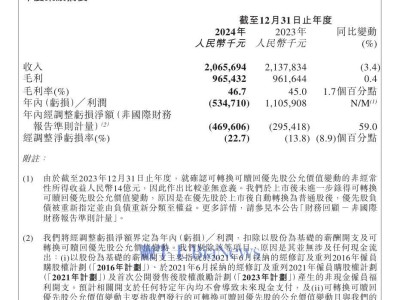

近日,云南铜业(000878.SZ)公布了其2024年度的财务报告,数据显示公司在过去一年中实现营业收入1780.12亿元,与前一年度相比增长了21.11%。然而,归属于母公司的净利润为12.65亿元,却同比下降了19.9%,这一结果引发了市场的广泛关注。

从季度表现来看,云南铜业在2024年下半年的盈利情况明显恶化,特别是第四季度,公司出现了2.58亿元的亏损。这一趋势与整个铜冶炼行业的困境紧密相连。2024年,铜冶炼行业持续受到上游矿端资源紧缺和加工费(TC)低迷的双重打击,加之铜价的大幅波动,使得铜冶炼企业的盈利空间受到严重挤压。

云南铜业作为行业内的代表性企业,其业绩也受到了显著影响。财报显示,公司去年各个季度的业绩表现与铜价的走势高度相关。在铜价稳步上升的二季度,公司业绩相对较好,但随着铜价的回调,公司业绩也随之下滑。

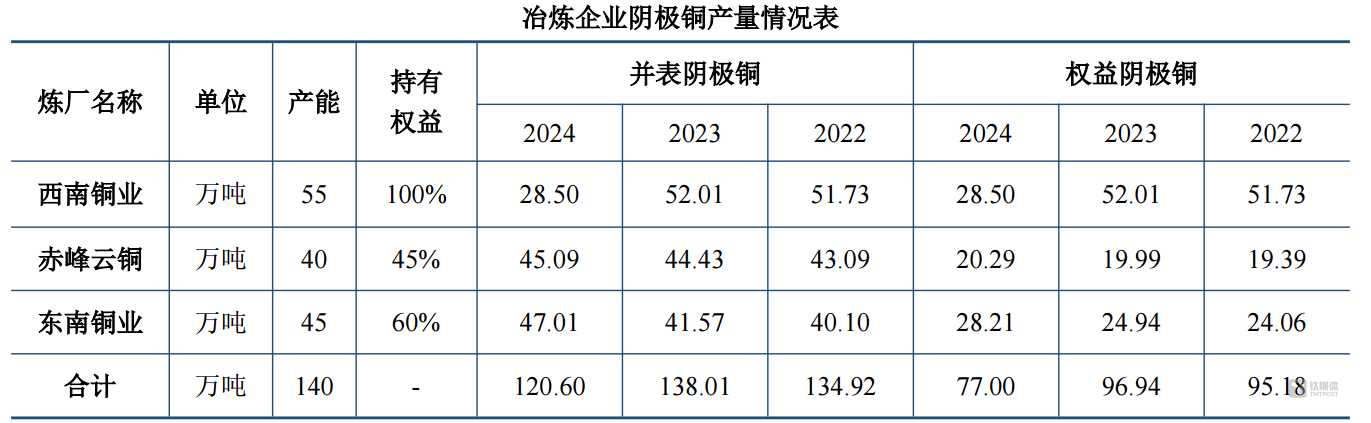

值得注意的是,云南铜业的子公司们在2024年的净利润也普遍下滑。其中,楚雄矿冶出现了1.46亿元的亏损,而迪庆有色虽然仍实现盈利,但净利润较上一年度下滑了15.67%。东南铜业、易门铜业、赤峰云铜、玉溪矿业、中铜国际等子公司的净利润也分别出现了不同程度的下滑。

原材料自给率低是云南铜业面临的一大挑战。公司的主要原材料来自外部采购,导致利润率一直不高。2024年,公司营业成本的98.36%都用于购买原材料。尽管公司自产了一定数量的精矿含铜和阴极铜,但原料自给率仍然不足5%。这使得公司在面对上游资源紧缺和价格波动时,缺乏有效的应对措施。

然而,在困境中,云南铜业也展现了一定的应对能力。财报显示,公司在去年年底成功降低了阴极铜的库存量,从2023年的1.7万吨降至7152.08吨,同比大降58.25%。这一成绩的取得,主要得益于公司加强了销售力度,有效降低了库存压力。

进入2025年,铜价再次迎来了猛涨行情。受美国关税政策不确定性、全球铜原料供需错配以及产业链传导等多重因素影响,铜价不断攀升。截至3月25日,纽约商品交易所(COMEX)主力铜期货合约价格已刷新历史高位,伦交所(LME)铜价也短暂站上了1万美元/吨的关键性点位。

然而,面对这一轮铜价上涨行情,冶炼企业却难以从中受益。由于全球铜矿供应紧缺,铜矿价值随铜价上涨而水涨船高,但冶炼企业却面临着运营成本增加、利润率下降的风险。云南铜业在年报中也指出,铜精矿TC大幅下降且长期低位徘徊,国内大型冶炼企业签订的铜精矿长单加工费也远低于前一年度。

在此背景下,云南铜业已经明显减产。2024年,公司精矿含铜产量同比下降了13.97%,阴极铜产量也下降了约20.57%。其中,西南铜业搬迁升级是导致公司冶炼阴极铜产量下降的主要因素。

尽管如此,云南铜业仍对未来的铜市持谨慎乐观态度。公司在新一年的预算方案中预测,2025年全年自产铜精矿含铜量将略有下降,但公司将继续加强销售力度,优化库存管理,以应对市场的不确定性。

同时,市场也普遍认为,由于当前铜冶炼存量产能仍维持高位,叠加未来铜精矿供需缺口扩大的预期,TC低迷或将成为常态。短期内,铜矿端缺口可能会进一步扩大,导致更多冶炼厂因“无矿可买”而被动减产。这一趋势将对整个铜冶炼行业产生深远影响。